特 集

脱原発・新エネルギー

九州から興す!日本経済

士業事務所 戦略シリーズ

東日本大震災

倒産を追う

直撃インタビュー

業界を読む

東京レポート

2011統一地方選挙

自立する地域社会

追跡!裁判事件簿

検証ベスト電器

糸島ローカルビジョン

動画チャンネル

特別取材

経済小説

クローズアップ

コラム・寄稿

コダマの核心

深層WATCH

政界インサイドレポート

清明がほえる

チャイナビジネス最前線

上海最先端レポート

中洲バトルロワイヤル

ハマタケがほえる

未来トレンド分析シリーズ

大手食品営業マンの告白

地域づくりにマーケティング発想を

福岡への提言

歴史の虚像と実像

今、歴史から元気をもらおう

読者投稿・ご意見メール

連載コラム

最新情報

耳より情報

企業

経済

流通

建設

住宅・不動産

健康・医療

最新金融情報

政治

行政

社会

発信!北九州

信用調査レポート

倒産情報(九州・山口)

倒産情報(全国)

イベント情報

セミナー情報

新商品・新技術

耳より情報

節税対策について、生前贈与(贈与税)と相続(相続税)を比較した場合、どちらが節税効果が見込めるかですが、特に会社経営者かサラリーマンかによって大きな違いがでてきますが、結局はケースバイケースということになります。

なお、財産の総額が基礎控除額(5,000万円+1,000万円×法定相続人の数)以下ですと、相続税はかかりません。しかし、財産が基礎控除額を超える場合でも、少しややこしい言葉ですが、小規模宅地などの特例などを活用することで、相続税がかからなくなる場合もあります。

ザックリですが、会社経営者Aさん(65才)のケースで説明してみます。

■Aさんの財産総額5億5,000万円

・自宅の土地(3,000万円)

・自宅の建物(2,000万円)

・自社株(2億5,000万円)

・事業用の土地(1億円)

・預貯金(1億円)

・生命保険金(5,000万円/生命保険金の受取人は妻B)

■推定相続人4名(Aさんが死亡したら相続人になる者)

・妻B(63才)

・長男C(37才)Aさんの後継者

・長女D(35才)

・二男E(30才)

■Aさんは悩んだ末、自分の財産を以下のとおりに振り分けて遺言書を作りました。

・妻B → 自宅の土地(3,000万円)

自宅の建物(2,000万円)

自社株(1億円)

事業用の土地(1億円)

生命保険金(5,000万円/みなし相続財産)

・長男C→自社株(1億5,000万円分)

・長女D→預貯金(5,000万円)

・二男E→預貯金(5,000万円)

■Aさんが死亡した場合、納税額合計は4,696万4,000円。それぞれの相続税額(概算)は以下のとおりになります。

・妻B → 0円(小規模宅地等の特例を適用)

・長男C → 2,786万円

・長女D → 955万2,000円

・二男E → 955万2,000円

■それでは、生前に節税対策をしていた場合、納税額合計は4,074万8,300円。それぞれの相続税額(概算)は以下のとおりになります。

・妻B → 0円(自宅の贈与による配偶者控除や小規模宅地等の特例を適用)

・長男C → 1,750万3,600円(相続時精算課税を適用・非上場株式等についての相続税の納税猶予の特例は適用していません。)

・長女D → 70万100円(相続時精算課税を適用)

・二男E → 70万100円(相続時精算課税を適用)

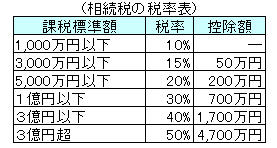

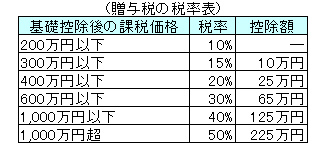

なお、以上の税額計算はあくまでも事例であり、実際の計算はかなり複雑になりますので、税理士にご相談下さい。ご参考までに相続税と贈与税の税率表を掲載いたします。

福岡大名相続手続総合支援センター

福岡大名相続手続総合支援センター行政書士・CFP 青山隆次郎事務所

青山隆次郎(あおやま りゅうじろう)氏 プロフィール

慶應義塾大学経済学部中退。福岡市内の法律事務所にて事務長として勤務し、民事事件や相続問題に従事した後、1999年10月に青山隆次郎事務所を開業。主に相続手続き・遺言書作成手続き、医療法人等の特殊法人設立手続き、外国人の在留資格や帰化申請手続き、離婚相談、内容証明や契約書作成を行なっている。また、ファイナンシャル・プランナー(CFP)として、ライフプランニング全般(家計や住宅ローンの見直し)を行なっている。

▼関連リンク

青山隆次郎事務所

*記事へのご意見はこちら