-

-

商いの原則は「売れる値段が正しい」である。その後に、「より多く売れる値段が正しい」が続き、最後はそこに「利益という再投資原資を残しながら・・・」ということになる。日本のディスカウントストア(DS)の草分け的な存在であるダイエーが誕生して60年あまり。現在の我が国のDSと小売先進国アメリカの現状をリポートしたい。

買い物は価格最優先

人間は比較と損得を考える生き物だ。たとえば犬の前に大小2つの肉片を置いてみる。その時、犬はじっくり損得を考えて肉を選ぶだろうか? では、人間の場合どうだろう。大小だけでなく、肉の種類、鮮度、部位など自分がもついろいろな価値基準を用いて、じっくり肉を選ぶ。

モノを買うときにも、この原則は不変だ。ほとんどのアンケート調査で消費者の80%前後は物品購入時に価格を最優先するという結果が出ている。残りの20%も当然価格に関係なくモノを買うというのではない。それ以外の理由が価格に優先するというだけだ。価格をまったく気にしないという消費者はどう見ても全体の5%前後だ。たとえば、我が国の小売市場は139.8兆円あまり。そのうち、百貨店が占める売上は約6.6兆円、全体の5%に満たない。その百貨店でさえ、価格訴求をしないわけではない。アメリカも同じでいわゆる高級タイプの百貨店の売上は小売業全体の1.2%でしかない。

進化と経年劣化

“良い品をどんどん安く”。かつて我が国最大の小売業ダイエーのキャッチフレーズであった。その後に“より豊かな社会のために”と続く。ダイエーは1957年に創業し、ディスカウントを武器に小売業界を席巻した。その原動力は価格だった。しかし、企業規模の拡大とともにやがて安く売れないコスト構造に陥り、持ち前の価格競争力を失って衰退していった。

“良い品をどんどん安く”。かつて我が国最大の小売業ダイエーのキャッチフレーズであった。その後に“より豊かな社会のために”と続く。ダイエーは1957年に創業し、ディスカウントを武器に小売業界を席巻した。その原動力は価格だった。しかし、企業規模の拡大とともにやがて安く売れないコスト構造に陥り、持ち前の価格競争力を失って衰退していった。

ダイエーだけでなく、戦後に急成長した大手小売業はほぼすべて同じようにディスカウントを武器にした。そして、同じ軌跡をたどる。理由は固定費の高騰だ。スタート時はボウリング場などの既存施設の居抜きや最低限度の店舗建設コストで出店し、若いローコストの労働力で文字通りローコスト運営していたが、規模拡大と経年による固定費の増大がその構造を変えてしまった。ディスカウントを標榜する以上、経費率は20%を超えてはならない。しかし、企業規模の拡大とともに日本型大型店の販売管理費はいつの間にか30%を超すようになった。アメリカの場合も同じだった。シアーズローバックもKマートも価格の安さで消費者に支持された。とくにGMS(総合スーパー)のシアーズは「シアーズがある。だからアメリカだ」とまでいわれた。しかし、そのシアーズも高コストの問題をクリアできず、ウォルマートなどの新興勢力に押され衰退した。アメリカ最大のDSだったKマートも経営破綻。その再生後シアーズと合併し、新会社になったがその効果もむなしく、今では文字通り鳴かず飛ばずの状態だ。

アパレル大手のリミテッドも同じである。1980年代に百貨店とディスカウントアパレルの中間を狙った価格戦略で90年代には世界最大のアパレルチェーンへと上り詰めた。そのリミテッドにはかつて日本の大手小売業者やアパレル関係者が大挙して見学ツアーを組んだものだ。しかし、リミテッドもさらにその下の価格帯を選択した新興勢力のファストファッション企業に押され昨年250店舗を閉店、リアル店舗の世界から姿を消した。これらは一度消費者が離れると、その呼び戻しがいかに容易でないかを示す好例である。

eコマースというDS

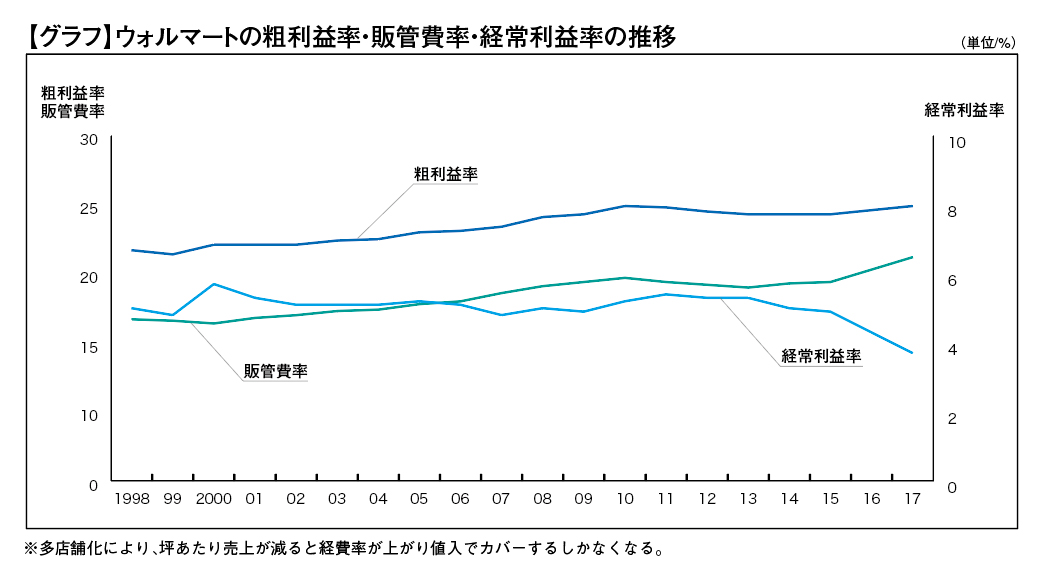

現在、ディスカウントと称される小売業は従来の業態類型という業態を超えてその範囲を広げている。いや、広げるというより、混沌といった方がいいかもしれない。この半世紀、消費者1人あたり売り場面積は増加の一途をたどった。提供面積が大きくなるということは、熾烈な価格競争が生まれることを意味する。併せて発生するのが単位面積あたりの売上の低下だ。ウォルマートの出店は1店舗あたりの売上が年間1億ドル程度になるとその地域に2店舗目を出すというやり方だった。それは規模拡大のための最良の戦略だった。しかし、1店舗の売上を二分するようなこの手法は、既存店舗の売上に必ず影響する。そしてその売上減少はそのまま粗利益額の低下に直結する。その結果、経費率が上昇し、より安い原価の仕入れをしなければ従来の経常利益を手にできなくなる結果を招く(グラフ参照)。

※クリックで拡大

次の問題はアマゾンなどのeコマースからの売上浸食だ。eコマースが消費者に提供するのは価格と家に居ながらにして買い物ができるという利便性だ。商圏は全国、アイテムは半ば無限。価格比較もできる。既存業態がこれに対抗するには新業態と同じ手法をとるか既存店舗の売上を落とさないことだ。しかし、eコマースの市場侵食が進むなかでそれを実現するのは容易ではない。一度陳腐化した売り場はその改善が容易でないからだ。今の売り場が消費者の支持を失っているのはわかっているが、ではそれをどう改善するかというポストモダンの方策を探すのは簡単ではない。

アマゾンの影響が深刻なアメリカではウォルマートもホームデポもリアル店舗の出店からeコマースへの集中投資を決断した。そしてそれは、それなりの効果を生んでいる。とくにホームデポはこの数年、リアル店舗とeコマースをうまく組み合わせて新規出店なしで予想以上に売上を伸ばし続けている。これは今後も見逃せない挑戦ということができる。

(つづく)

【神戸 彲】

<プロフィール>

神戸 彲(かんべ・みずち)

神戸 彲(かんべ・みずち)

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。関連キーワード

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月15日 17:202024年4月5日 17:402024年4月2日 11:30

2024年4月15日 17:202024年4月5日 17:402024年4月2日 11:30 2024年4月12日 17:20

2024年4月12日 17:20 -

“良い品をどんどん安く”。かつて我が国最大の小売業ダイエーのキャッチフレーズであった。その後に“より豊かな社会のために”と続く。ダイエーは1957年に創業し、ディスカウントを武器に小売業界を席巻した。その原動力は価格だった。しかし、企業規模の拡大とともにやがて安く売れないコスト構造に陥り、持ち前の価格競争力を失って衰退していった。

“良い品をどんどん安く”。かつて我が国最大の小売業ダイエーのキャッチフレーズであった。その後に“より豊かな社会のために”と続く。ダイエーは1957年に創業し、ディスカウントを武器に小売業界を席巻した。その原動力は価格だった。しかし、企業規模の拡大とともにやがて安く売れないコスト構造に陥り、持ち前の価格競争力を失って衰退していった。

神戸 彲(かんべ・みずち)

神戸 彲(かんべ・みずち)

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース