-

-

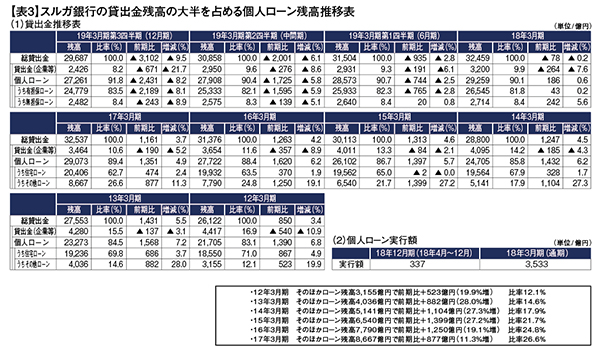

スルガ銀行の貸出金残高の大半を占める個人ローン残高の推移表【表3】

スルガ銀行の12年3月期の貸出金は2兆6,122億円で、企業などへの貸出金は4,417億円(前年比▲540億円)で、その比率は16.9%だった。一方、個人ローンは2兆1,705億円で、前年比+1,390億円(6.8%増)。その内訳は住宅ローンが1兆8,550億円で、前年比+867億円(4.9%増)。その他ローンは3,155億円で、前年比+523億円(19.9%増)。総貸出に占める個人ローンの比率は83.1%で、その内訳は住宅ローンが71.0%、その他ローンが12.1%。

この12年こそ、スマートデイズが法人改組して、女性用シェアハウス「かぼちゃの馬車」の販売を積極的に開始した年だったのだ。以下、その動きを追ってみたい。上記表から見えるものは、スマートデイズが貢献したピークは14~16年の3年間だったと推測される。17年3月期からは融資する個人の資産と収入をねつ造するなど、あらゆる方法を講じて何とか顧客を集めたようだ。

18年3月期(通期)の個人ローン実行額は3,533億円だったが18年12月期(9カ月間)の実行額はわずか337億円となっている。18年10月から19年4月までの6カ月間、行政処分により主力の営業用の不動産ローンの取り扱いはできないため、大きく減少するものと見られる。

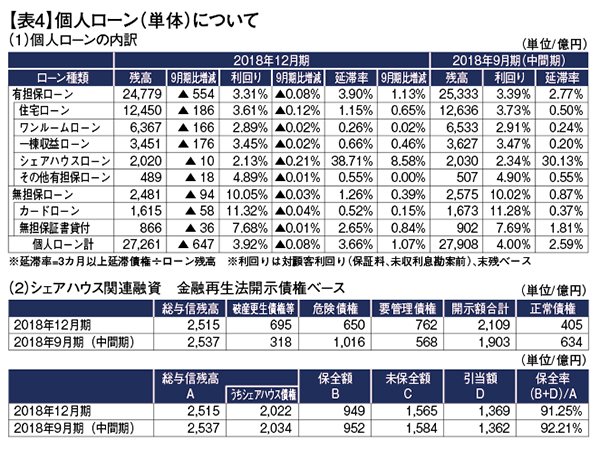

表3 ※クリックで拡大 個人ローン(単体)について【表4】

18年3月期の個人ローン残高を見ると、過去は住宅ローンと無担保ローンの内訳だったが、内訳が有担保ローンと無担保ローンに変更したのは引当金の関係からだと推測される。金融開示債権ベースにおけるシェアハウス関連融資の18年12月期の総与信残高2,515億円(うちシェアハウス債権2,022億円)の保全率は91.25%と9月期比やや悪化しているのがわかる。

個人ローン残高は18年9月(中間期)から▲647億円の2兆7,261億円となっている。有担保ローンは中間期から▲554億円減少し、2兆4,779億円。その平均利回りは3.31%。無担保ローンは▲94億円減少し、2,481億円。その平均利回りは10.05%となっており、利回りの高い個人ローンに特化したスルガ銀行の体質が垣間見られるようだ。

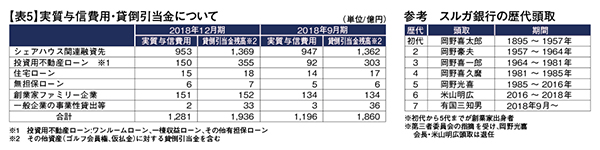

表4 ※クリックで拡大 実質与信費用・貸倒引当金について【表5】

18年12月期における実質与信費用は1,281億円で、シェアハウス関連融資先が953億円。以下、創業家ファミリー企業151億円、投資用不動産ローン150億円となっている。貸倒引当金残高は1,936億円で、シェアハウス関連融資先が1,369億円。以下、創業家ファミリー企業152億円、投資用不動産ローン355億円となっており、まだまだ不良債権化する貸出が増えるものと予想される。

今は責任を取らされて身を引いた創業家の岡野一族にとっても、このような事態になろうとは想像できなかったに違いない。

表5 ※クリックで拡大 静岡地銀の株価推移表【表6】

スマートデイズへの不正融資が発覚する前の18年1月10日のスルガ銀行の株価は2,569円の最高値を付けた。しかしスマートデイズの問題が浮上し始めた2月以降は急速に下落に転じ、18年12月25日には最安値の374円を付けた。スルガ銀行の最高値と最安値の株価増減率は▲85.4%。清水銀行は▲58.9%。静岡銀行でも▲34.5%となっており、地銀の経営は厳しくなっているのが株価にも反映している。.jpg)

表6 ※クリックで拡大 まとめ

スルガ銀行の不良債権はまだまだ増加するものと予想され、今後スルガ銀行が単独で生きていくことは難しい状況になっている。そのため金融庁はタイミングを見て、横浜銀行や東日本銀行を傘下にもつコンコルディアフィナンシャルグループに、経営統合をもちかけることになるのではないだろうか。(了)

【(株)データ・マックス顧問 浜崎 裕治】関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース