-

-

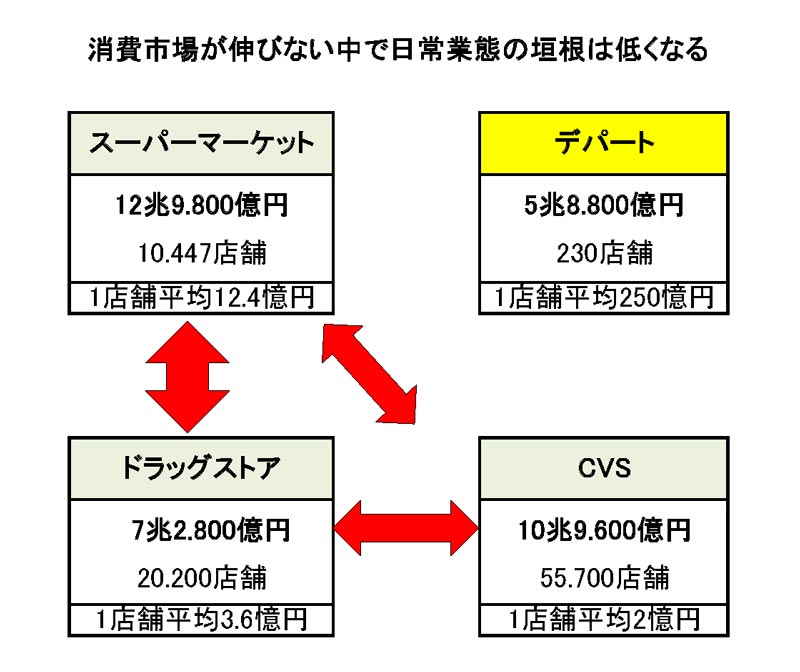

※クリックで拡大 日の出の勢いという言葉がある。ここ十年来のドラッグストア業態はまさにその形容が当てはまる。しかし、中天に達した日はやがて斜陽になる。

小売業に限ったことではないが、たいていの成功は常に模倣に追いかけられる。スーパーマーケットもコンビニも同じだった。かつて彼らは新しい小売の手法を引っ提げて消費市場に登場し、瞬く間に消費者の認知と支持を得た。その後、業態の飽和と新業態の出現で踊り場を迎え、やがて淘汰の時代を迎えた。淘汰には2つのかたちがある。そのまま消え去る場合と強弱、大小が互いに相手を飲み込むM&Aだ。

一見好調に見える業態のドラッグストア業態もいまや踊り場を迎えている。日本チェーンドラッグストア協会のデータでも2010年度までは4%近かった1店舗あたりの売上成長率が11年から昨年度までの平均が0.5%と低下している。もちろん、デフレによる単価の伸びに原因があるだろうが、それにもまして大きな理由は競合の激化だ。2003年度の店舗数14.000店余りだった全国のドラッグストアは、18年度末には20.000店を超えている。

少子、高齢化という消費市場の自然増がない中、店舗数が増えていけば飽和という踊り場を経て斜陽に向かう。出店と人口減少。競合店が増え、単価が上がらないから売上は増えない。しかし、人件費を中心とした経費は少しずつ増える。それはやがて効率の低下につながる。これまでは異業態市場を浸食するかたちで毎年数%の全体成長ができたが、店舗の飽和状態でその構図も変わった。

マツモトキヨシHDが4月に発表していたココカラファインとの経営統合の協議継続を改めて発表した。6月1日、ココカラがスギHDとも提携協議を始めると発表したからだといわれる。もし、ココカラとスギが統合すればその売上は9.000億円を超え、業界トップのイオン系ウエルシアグループを抜き日本最大のドラッグチェーンになる。

ココカラは関東のセイジョーと関西のセガミメディックスが合併し、傘下6社を統合して2008年にできた企業である。その後ドラッグストア361店を展開する中部薬品を傘下にもつ岐阜の地盤のスーパーマーケットバローやエイチ・ツー・オーリテイリングなど異業態との連携にも取り組んでいる。

今のところそれぞれが2社での検討ということだが、その後に3社でということになることもあながち考えられないことではない。3社統合なら店舗数で3.200店を超え、売上は1兆4.500億円になる。業態に関わらず生き残りには最低1兆円の年間売上が必要ということがささやかれる昨今だ。さらにアメリカでは大手ドラッグが大手スーパーマーケットのドラッグ部門を買収した事例もある。ココカラもバローもそのあたりを十分計算しての戦略かもしれない。

もちろん、規模が大きいことがそのまま力になるという単純なものではない。しかし、成長が止まれば守りの経営を強いられる。守りの経営はろう城だ。戦史のなかにろう城を選択して外からの援軍なしで勝利した事例はほぼない。それはそのまま現代流通業にも当てはまる。

ただし、合併時に発生する風土と体質の違いの問題がある。その違いをうまく埋めなければ組織運営の戦略にも悪影響をおよぼすのは過去のGMSの例を見るまでもない。

比較的歴史の浅いドラッグ業界ではその心配は少ないのかもしれないが、それでも体質の違いは主義、主張の違いでもある。

たとえばコスモス(部門粗利益率は推定値)とウエルシアの数値経営を比較してみると体質という収益構造の違いがよくわかる。

(つづく)

【神戸 彲】<プロフィール>

神戸 彲(かんべ・みずち)

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

1947年、宮崎県生まれ。74年寿屋入社、えじまや社長、ハロー専務などを経て、2003年ハローデイに入社。取締役、常務を経て、09年に同社を退社。10年1月に(株)ハイマートの顧問に就任し、同5月に代表取締役社長に就任。流通コンサルタント業「スーパーマーケットプランニング未来」の代表を経て、現在は流通アナリスト。

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース