-

-

年金はどのように運用されているか

年金は、年金積立金管理運用(独)(GPIF)により市場で運用されている。運用資産額は約151兆円で、市場運用が開始された2001~2018年度第3四半期までの収益率は年率2.73%だ。2014年の財政検証で設定された実質的な運用利回り1.7%以上を確保できるように、国内債券35%、国内株式25%、外国債券15%、外国株式25%と資産運用割合をGPIFが定めて運用している。前回の見直しよりも国内債券の運用割合が減り、国内外株式と外国債券の割合が増えていることが特徴だ。

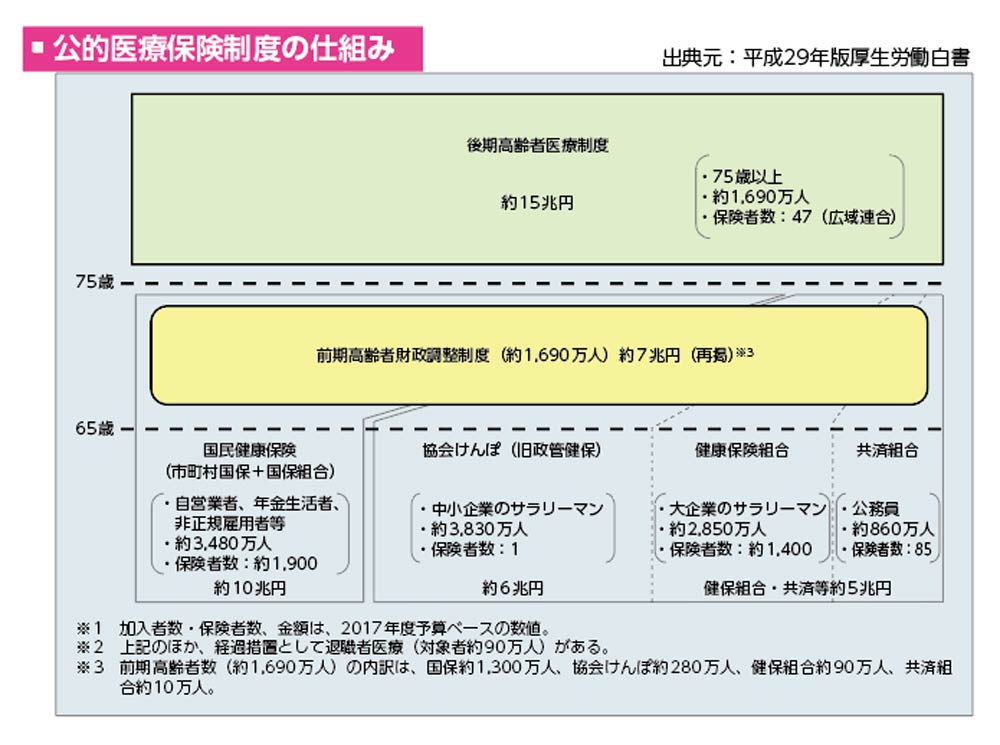

後期高齢者医療制度が抱える課題

75歳以上が加入する後期高齢者医療制度は、公費が5割、現役世代の健康保険からの支援金が4割、75歳以上の高齢者などの保険料が1割からなっている。とくに後期高齢者支援金は増加しており、健康保険組合や協会けんぽなどの健康保険での負担が大きくなっている。そのため2017年からは、これまで加入者数で計算していた支援金を、賃金の平均水準に変更する総報酬制が導入された。だが、後期高齢者医療制度は一番医療が必要な世代が集まっているため、運用方法は引き続き課題だ。

※クリックで拡大 病院から、地域や介護施設のケアに広げる体制に

2014年に医療・介護総合確保法ができてから、医療の枠組みが大きく変わっている。病床機能報告制度では、重篤な患者を治療する「高度急性期」、発症から間もない治療をする「急性期」、急性期・在宅復帰に向けて医療やリハビリをする「回復期」、長期療養の入院患者をケアする「慢性期」のうち、どの段階の医療を提供するのかを医療機関が都道府県に報告する。

そして、将来の地域の医療ニーズを基にして、病院の機能を分けたり統合する「地域医療構想」を都道府県が作成する。さらに2025年までに、身近な地域で医療や介護などが一元的に提供される仕組みをつくり、医療と介護の連携を強化する。

また、5月21日に報告された「2040年を見据えた社会保障の将来見通し」によると、2018年に約121兆円だった社会保障給付費は、高齢化とともに2025年には約140兆円、2040年には約190兆円になると予想されている。医療費も1.5倍以上になると見込まれているため、2025年までに「高度急性期」と「急性期」の病床を合わせて3割減らし、軽症の患者を自宅や介護施設での治療に移す方針だ。

社会保障の将来予想

社会保障の未来はどうなるのだろうか。とある30代夫婦の例で予想した。夫婦はともに34歳の共働きで、娘が1人いる3人家族だ。共働き世帯の手取り月額収入は、56万5,000円(賞与含む・2017年厚生年金の男女平均より)。今から40年後には出生率が1.35、男性の平均寿命が83歳、女性が90歳になるといわれている(日本の将来人口推計:2012年)。

経済成長や労働参加率は今の社会から大きく変化していない2023年まで実質経済成長率が1.2%の内閣府試算の「参考ケース」のなかで、2024~2054年ごろまで(1)ほぼゼロ成長で実質経済成長率(対物価)が0.1%の場合と、(2)マイナス成長で-0.2%の場合の2通りを見てみた。

(1)経済成長率0.1%のほぼゼロ成長

物価が年1.2%上がり、実質運用利回り(対物価上昇率)が2.8%だとすると、2040年度に標準世帯モデルの所得代替率が50%を下回る。夫婦が55歳になるころには、健康保険料は約10%から約12%に上がっている。共働き夫婦が65歳になる2050年には、物価が今の1.5倍の世の中で、夫婦の年金はおよそ32万円になっている。

(2)マイナス成長で経済成長率-0.2%

物価が年0.9%上がり、実質運用利回り(対物価上昇率)が2.2%だとすると、2038年度に標準世帯モデルの所得代替率が50%を下回る。共働きの夫婦が65歳になる2050年には物価が今の1.3倍になっており、夫婦の年金はおよそ28万円だ。

(1)、(2)は今の社会状況からの予想だ。社会保険からなっている社会保障制度は、少子高齢化だけでなく、経済の先行きからも大きく影響を受ける構造だ。これからの社会の成り立ちがどう変わっていくかはまだわからないところもあるが、将来は、今とはまったく違った社会の仕組みになっている可能性も考えられる。

(つづく)

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース