-

-

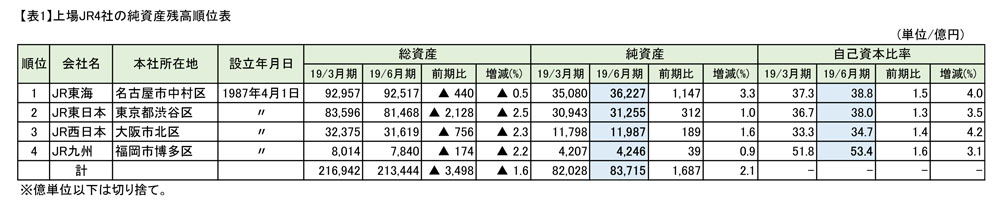

【表1】を見ていただきたい。上場しているJR4社の20年3月期第1四半期(19年6月期)の純資産残高順位表である。

※クリックで拡大 ~この表から見えるもの~

純資産残高1位はJR東海。19年6月期は前期比+1,147億円の3兆6,227億円(前期比3.3%増)。自己資本比率は1.5ポイント上昇して38.8%。

・2位はJR東日本。19年6月期は前期比+312億円の3兆1,255億円(前期比1.0%増)。自己資本比率は1.3ポイント増加して38.0%。

・3位はJR西日本。19年6月期は前期比+189億円の1兆1,987億円(前期比1.6%増)。自己資本比率は1.4ポイント上昇して34.7%。

・4位はJR九州。19年6月期は前期比+39億円の4,246億円(前期比0.9%増)。自己資本比率は1.6ポイント増加して53.4%。上場4社のなかで50%越えは、JR九州だけとなっている。ただ、純資産のボリュームはJR東海・JR東日本の約1割、JR西日本の4割しかなく、1社だけ蚊帳の外となっている。

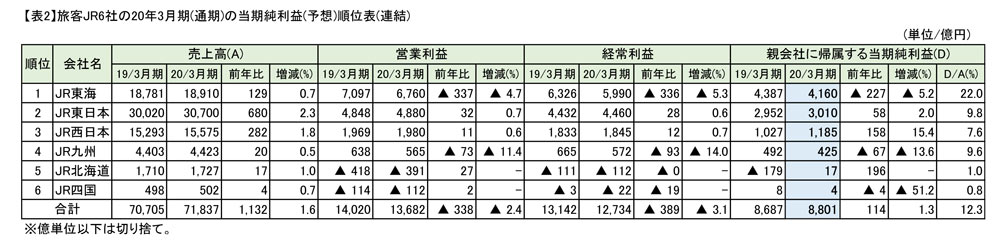

【表2】を見ていただきたい。JR6社の20年3月期の連結当期純利益(予想)順位表である。

※クリックで拡大 ~この表から見えるもの~

20年3月期の親会社に帰属する当期純利益の1位はJR東海で、前年比▲227億円の4,160億円(前年比▲5.2%)の減益予想となっている。しかし、2位のJR東日本との差は1,000億円以上あり、トップの座は揺るがない。売上高1兆8,910億円に対する当期純利益比率は22.0%で、平均の12.3%を上回っているのはJR東海だけで、1人勝ちとなっている。

・2位はJR東日本で、前年比+58億円の3,010億円(前年比2.0%増)。売上高に対する当期純利益比率は9.8%。平均を大きく下回っているのは、首都圏の収益を赤字路線の補てんに充てていることが要因と見られる。

・3位はJR西日本で、前年比+158億円の1,185億円(前年比15.4%増)と、大幅な増益予想となっている。JR西日本の株価だけが前期比プラスとなっているのは、投資家がその収益力を評価したものと見られる。ただ、売上高に対する当期純利益比率は7.6%と、上場4社のなかでは一番低い比率となっている。

・4位はJR九州で、前年比▲67億の425億円(前年比▲13.6%)と大きく減益予想となっている。路線住民の高齢化や人口減少、地域経済の衰退および福岡市への一極集中による影響が要因と見られる。売上高に対する当期純利益比率は9.6%。

非上場のJR北海道の20年3月期の経常利益は▲112億円、JR四国は▲22億円の赤字予想となっている。しかし、JR北海道の当期純利益は前期の▲179億円から17億円のプラス。JR四国の当期純利益は前期の8億円から▲4億円の4億円の黒字となっているが、補助金による黒字予想であり、実態は一段と厳しくなっているようだ。

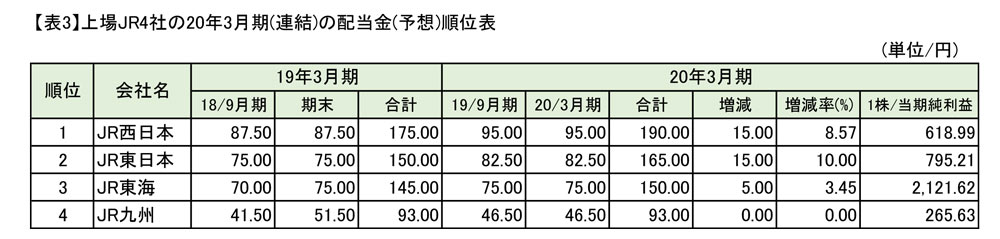

【表3】を見ていただきたい。上場JR4社の20年3月期の配当金(予想)の推移表である。

※クリックで拡大 ~この表から見えるもの~

1株あたりの配当金1位はJR西日本。19年3月期の配当金合計は175円だったが、20年3月期は15円増額して190円を予想している。

・2位はJR東日本で前期比15円増配して165円。3位はJR東海で前期比5円増配して150円。4位のJR九州は増配の予定はなく、前期の93円のままとなっている。

<まとめ>

JR九州は今年6月21日(金)、午前10時から定時株主総会をホテル日航福岡本館3階 都久志の間で開催。【表4】の通り、会社が提案した第1号議案から第6号議案の6項目は賛成多数で可決された。しかし、JR九州の大株主で、米国に拠点を置く投資ファンド、ファーツリー・パートナーズが株主提案した第7号議案から第12号議案の6項目は、いずれも否決されている。

※クリックで拡大 全国的に人口減少などで基幹の鉄道事業の運営が厳しくなるなか、JR九州の20年3月期の決算も厳しさを増している。16年10月にJR九州が上場して約3年。公共交通機関の運営会社として利用者の利便性を維持しながら、株主とどう向き合っていくべきなのか。ファーツリーの一連の動きに対して、公益性の高い事業をいかに永続させていくかという課題が突き付けられている。

はたして、JR九州の青柳俊彦社長をはじめとする経営陣は、来年6月に開催される株主総会を無事乗り切ることができるのだろうか。

(了)

【(株)データ・マックス顧問 浜崎 裕治】関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース