-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2020年10月22日付の記事を紹介。

(5) 株式資本主義の本格化

金融の中枢に座った株式市場

コロナパンデミックは、株式資本主義の新時代を開くかもしれない。米国においては今や金融政策も株価本位といえる。QEが株価など資産価格引き上げに決定的に寄与したが、この傾向はコロナパンデミックで一段と顕著になった。

FRBは3月にゼロ金利をはじめとする大規模金融緩和を打ち出したが、パウエル議長は2023年まで超金融緩和政策を続けると緩和姿勢を強めている。9月のFOMC声明では「当面は2%をいくぶん上回る物価上昇率を目指し、物価目標や雇用の改善が達成されるまで、緩和的な金融政策を続けることを見込んでいる」として、粘り強く低金利を続ける姿勢を明確にした。

多くの学者、エコノミストやBIS(国際決済銀行)などは、かつて経験のない金融緩和がもたらす副作用や弊害に批判的である。しかし結果責任を問われる中央銀行は、古い経済思想にとらわれて大不況を招来するわけにはいかず、プラグマティズムに徹している。

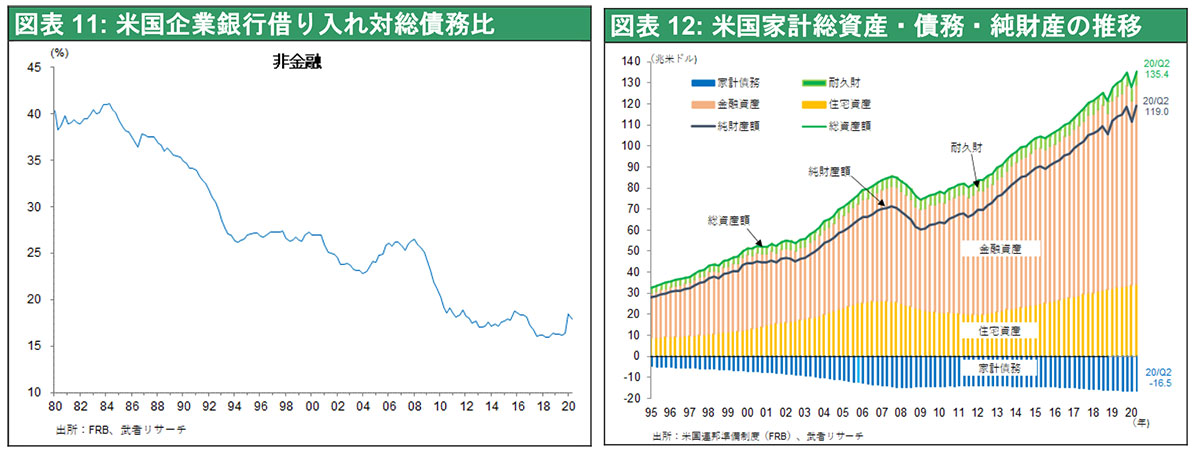

もっとも有力な超金融緩和に対する批判は、市場に過度の安心感を与えて株式バブルを引き起こしている、というものであろう。確かにFRBは(決して公式には認めないが)、むしろ株高を誘導していると考えられるが、それには理由がある。かつては金融緩和が銀行融資を促進し、総需要が増加させてきた。しかし今や銀行に借り手はおらず、銀行融資を鼓舞することで需要を刺激できなくなっている(図表11参照)。

従って中央銀行が総需要に働きかけるには、株式などの資産価格を采配するほかに手段がなくなっているのである。まさに株高をターゲットとした金融政策が展開されているのである。

株価をターゲットとする金融政策の正当性

実際、米国では株高が経済の好循環の起点になってきた。株高をけん引とする資産価格上昇が家計の純資産を著しく増加させた。2009年4Qリーマン・ショック後のボトムでは59兆ドルに落ち込んでいた米国家計純資産は、20年2Qには119兆ドルへと10年間で60兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと著増し、年金財政を大きく支えているのである。

株価上昇や配当は富裕層のみを利しているという主張がある。しかし、米国の家計貯蓄の7割は株・投信であり(日本の場合7割が現預金)、株主還元は大半の貯蓄者を利しているといえる。米国家計の現金収入は賃金7割、資産所得3割となっており、米国家計の旺盛な消費は株高を軸とした資産価格上昇によって支えられていると言っても過言ではない。

株式がバブルだとする批判もあるが、それは単純に間違いである。株式配当利回りは2%、自社株買いを加味した株主総還元率は5%と高く、利率1%以下の債券や預金の比ではない。

繰り返しになるが、錬金術としての信用創造がなぜ必要なのかということは、技術と社会的分業の発展の歴史を見なければならない。技術が発展し、生産性が高まれば、人と生産物、つまり労働と資本の余剰感が強まる。それは供給力が高まるとも言い換えることができる。そうすると、相対的に需要が足りなくなり、よって需要を増加させる政策、つまり信用創造政策が不可欠だということになる。今インフレが起きず、デフレのリスクが世界的に優勢であるのは、技術革新による供給力の増大が需要を上回っている(=相対的需要不足)ため、と考えるほかはないのである。今こそケインズの有効需要理論の再登場が求められている。

将来の設計者、銀行の融資ポートフォリオから株式市場の時価総額へ

シュンペーターは銀行家の目利きある融資がイノベーションを促進し、将来社会の土台をつくると述べているが、銀行融資の役割が大きく減衰した今、株式市場が時価総額の変化を通して将来の青写真を描いていることを知るべきである。

新興企業でも夢のある企業に株高を通して資本力を与え、創造的破壊とイノベーションを促進する。GAFAリードの株高、世界の自動車会社のなかでテスラの時価総額が最大になったことなどは、産業における新陳代謝と下克上を促進するものになるだろう。ポストコロナは楽観論に依拠すべきである。

(了)

関連キーワード

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月15日 17:202024年4月5日 17:402024年4月2日 11:30

2024年4月15日 17:202024年4月5日 17:402024年4月2日 11:30 2024年4月12日 17:20

2024年4月12日 17:20 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース