-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2021年2月15日付の記事を紹介。米国株式は連日のように史上最高値を更新している。株式投資アプリ「ロビンフッド」を使った個人投資家の集中的株式投資で株価は乱高下したが、その影響も1~2週間で消えた。日本株式も30年ぶりの高値に達し、日経平均3万円が目前に迫っている。

高所恐怖症から株価はバブルであるとする議論は根強い。しかし、この強烈な株高は、コロナパンデミックが人類の新時代を開きつつあることを予見しているのかもしれない。まず2021年は短期景気ブームの加速が見込まれる。加えて、全世界で欲望と貯蓄が堆積しており(いわゆるペントアップディマンド)、コロナパンデミック終息の暁にはその急激な発現が見込まれる。鉄鉱石、銅、石油、海運運賃などの商品市況急騰、半導体などの在庫不足にその兆しが表れている。

より長期的にはイノベーションが加速することがみえてきた。コロナパンデミックはイノベーションの3条件、技術、市場(ニーズ)、資本(リスクキャピタル)を見事なまでにそろえた。すでにすべての人間活動をネットデジタル化する技術は存在し、潤沢な資本もあったが、ニーズが欠けていた。しかしコロナは在宅勤務、在宅授業、在宅診察など、大半のビジネスと生活をネット化する緊急必要性をもたらし、一気に市場ニーズが形成された。それによりDX化のトレンドが可視化され、イノベーションに先行すべく、デジタルネット革命での投資競争が展開されている。脱炭素、自動車のEV化の流れがそれをさらに加速させている。

しかし、もっと本質的な変化は、労働形態多様化、労働時間の劇的な減少を引き起こすと見られることであろう。物理的な集合労働、集合教育の時代が終わりつつある、リモートワーク、フレックスワークが常態化し、労働時間が劇的に減少するだろう。仕事の大半はいつでもどこでもアクセスできるネット上で行われるようになる。それによる労働時間の減少が消費力を大きく向上させるだろう。在宅勤務が常態化し、週休3日制を検討する企業も現れている。自民党が週休3日制を検討しているといわれている。これからよりダイナミックな労働時間短縮が展開されていくだろう。

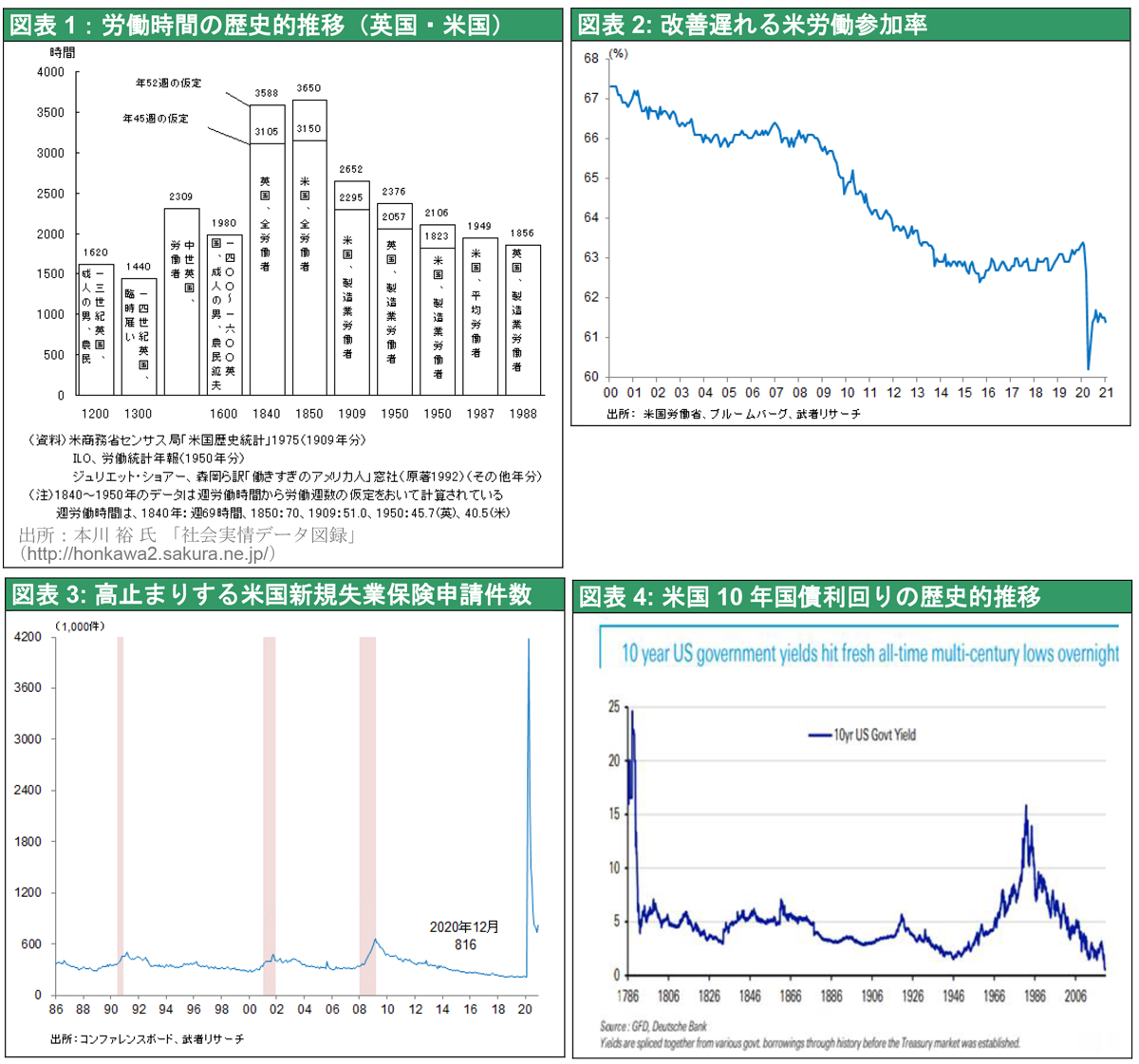

歴史を振り返ると、労働時間は驚くほど低下してこなかった。ロシア革命の2年後の1919年、資本主義を守るために労働者の保護、労働条件改善の必要性が意識されるようになり、国際労働機関(ILO)が設立された。その1号条約では週労働時間の上限48時間がうたわれた。この週48時間労働が日本など主要国において、100年経ってもあまり達成されていない。

100年で約10倍の労働生産性上昇が実現したにもかかわらず、人類の労働時間はほとんど変わっておらず、生産と消費のバランスが著しく崩れてしまった。これほど技術と生産力が高まったのに、労働時間だけは、中世からあまり変わっていないことは、不思議である。人類の歴史を振り返ると、日の出から日没まで働いていた中世より現代人の方が、より長時間働いていたことがわかる。過剰生産、供給力余剰、資本(=貯蓄)余剰、デフレ、ゼロ金利など、今先進国が直面する問題の主因はここにある、と考えられる。つまり、100年前に比べて生産性(=供給力)が著しく増加したにもかかわらず、消費の土台となる余暇がまったく増加していないため、消費力が停滞していることに、諸問題の根本原因があるのではないだろうか。

すでにモノの消費需要は飽和点に達し、サービス消費が需要の中心になっている現在、需要を喚起するためには、一段と余暇を増加させなければならない。つまり、働きすぎが需要不足の原因ともいえるわけである。長期労働は家族運営・子育ても困難にする。長時間労働で先進国へのキャッチアップをはたしてきた日本、韓国、中国などのアジア諸国で出生率が急低下している最大の原因は、長時間労働・労働形態の柔軟性のなさにあるのではないか。

コロナパンデミックが引き金を引いた労働編成の劇的変化は、100年分のWork Life Balance(労働時間vs.消費時間)を是正するものになるだろう。それは人間関係、組織形態をも根本的に変革していくだろう。原始採集経済⇒農業経済⇒工業経済につぐ新たな社会ステージが、ネットデジタル革命によって引き起こされ始めている。人間社会が工場制機械工業をコアとする編成から根本的に離脱し始めたと考えられよう。

他方、企業は労働時間の短縮をする代わりに、雇用の削減によりコストを抑えようとするだろう。それが進行すれば大恐慌並みの大不況に陥る危険性も出てくる。先進国の中で景気の回復ペースがもっとも順調な米国でも、コロナ前の水準に雇用は戻らないかもしれない。図表2、3に見るように、労働参加率、新規失業保険申請件数の改善が停滞しており、FRBや財務省はこれを懸念している。だから、新規需要創造(=雇用創造)が政府によって担われる必要性が出てくる。

バイデン政権は1.9兆ドルのコロナ対策に加えて、4年間で2兆ドルという巨額のインフラ・環境投資を公約している。イエレン米財務長官の「財政政策については、大規模な経済対策で債務は増大するものの、金利が歴史的低水準にある現在、大きな行動に出ることがもっとも賢明であり、長期的には経済対策の恩恵はコストを大きく上回る」との主張が説得力をもつのは、こうした歴史的現実のためである。

これほどのダイナミズムが起き始めているとすれば、意表を突く株高は当然かつ持続性があるといえるかもしれない。

(了)

関連キーワード

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース