日本株「非理性的悲観(irrational pessimism)」の是正が始まった~日経平均4万円へ一直線、さしたる押し目はない~(後)

-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2021年2月22日付の記事を紹介。(2)株式バブル論の根底的誤り

このように考えれば、悲観論者は色眼鏡を外す時である。長期にわたるデフレと経済停滞で、日本の投資家心理は悲観の色眼鏡に慣れ親しんでしまった。しかし、早くそれを変えないと投資損失を被るかもしれない。特に、(1)資産価格値上がりはいずれバブル崩壊という罰を受ける、(2)金融緩和、財政出動はつけを後に回す悪い政策である、(3)少子高齢化の日本の将来は暗い、の3つの思い込みは捨てるべきであろう。

悲観論誤り(1)インフレ、金利上昇は株価暴落を起こさない

米国でのインフレ高進=長期金利上昇が、株式バブルを崩壊させるとの議論が根強い。財政金融一体緩和は、インフレか政府破綻に帰結し失敗するとの見方が多くのエコノミストに共有されている。そして米国では、金利上昇が株価崩落を招くとの議論がある。

この議論は2つの理由から誤りである。第1にインフレは株式などの実質資産価値を引き下げる。また政府の実質債務を減価させる。つまりインフレは資産と債務を両建てで棒引きし、平和的に調整する。1970年代の米国はまさにそれであった(67年から82年にかけて名目株価は横ばいであったが、年率7%のインフレにより、実質株価は15年間で3分の1に減価したのである)。

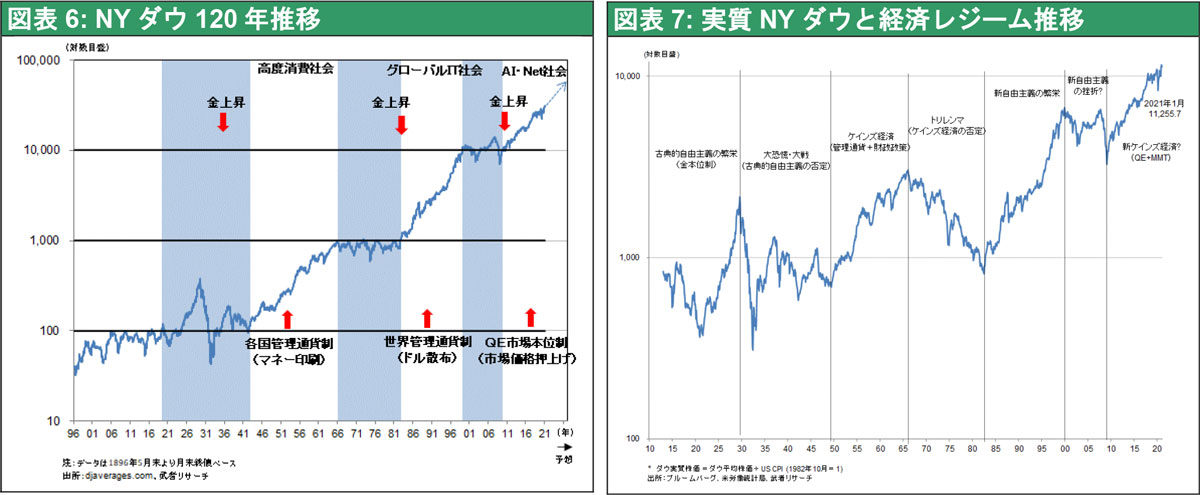

インフレは株価暴落を惹き起こさないのである。図表6の米国NYダウ(名目値)と、図表7の実質NYダウの推移を比較すれば、インフレによる平和的資産価格の減価が、経済信頼感の顕著なダメージなしに遂行された経緯がわかるであろう。

悲観論の誤り(2)金利上昇で金融市場の裁定機能が復元する

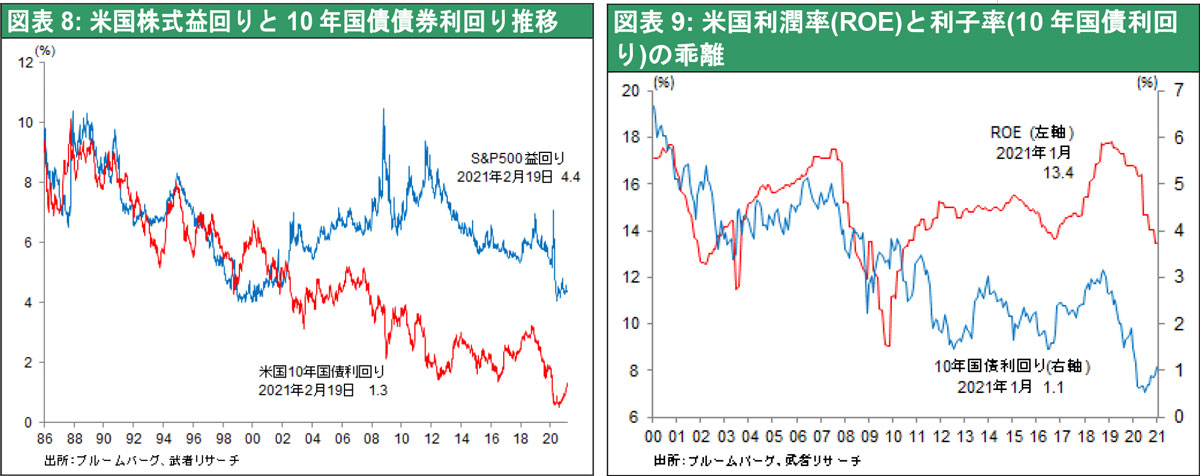

第2に2000年まで米国株式(SP500)の益回りと、10年国債利回りはほぼ同水準、かつ連動してきた(図表8)。株式と債券の間で明確な裁定投資が行われていたのである。しかし、2000年以降国債利回りが低下するのに、株式益回りは高止まりし、両者の乖離が拡大した、つまり裁定的投資がなくなり、投資家の債券選好(=リスク回避姿勢)が定着した。

この乖離はリーマンショック以降、一段と深刻化した。つまり債券対比で株式の割安化が定着したのである。貯蓄余剰、ゼロ金利、デフレ化(欧米では日本化japanificationという)のリスクが高まっていた。財政出動→期待インフレの高まり→長期金利の上昇(=債券の値下がり)、という想定されるプロセスは、株式と債券との裁定取引を復元させ、金融資本市場を活性化、正常化するものである。割高であった債券価格の是正は不可避だが、それが株価の下落をもたらすという議論は、全く道理にかなわないことは明らかであろう。

(3)武者リサーチの一貫した楽観論の正しさ

日本株式を巡る「非理性的悲観論(irrational pessimism)」の批判は過去10年間、武者リサーチだけが続けてきた主張であった。武者リサーチの主張は、以下の著作と執筆時点の株価を見ていただきたい。

また、武者リサーチHPに掲載している過去10年間のレポートをご覧いただきたい。現在の株価上昇を予想した武者リサーチの一貫した分析と論理を確認されたい。

(了)

関連キーワード

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース