ストラテジーブレティン(281号)ポストコロナ世界経済回復視野に、日本株が再度注目スポットに(後)

-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2021年5月18日付の記事を紹介。EPS急進、日本株PER急低下、今年一番の買い場に

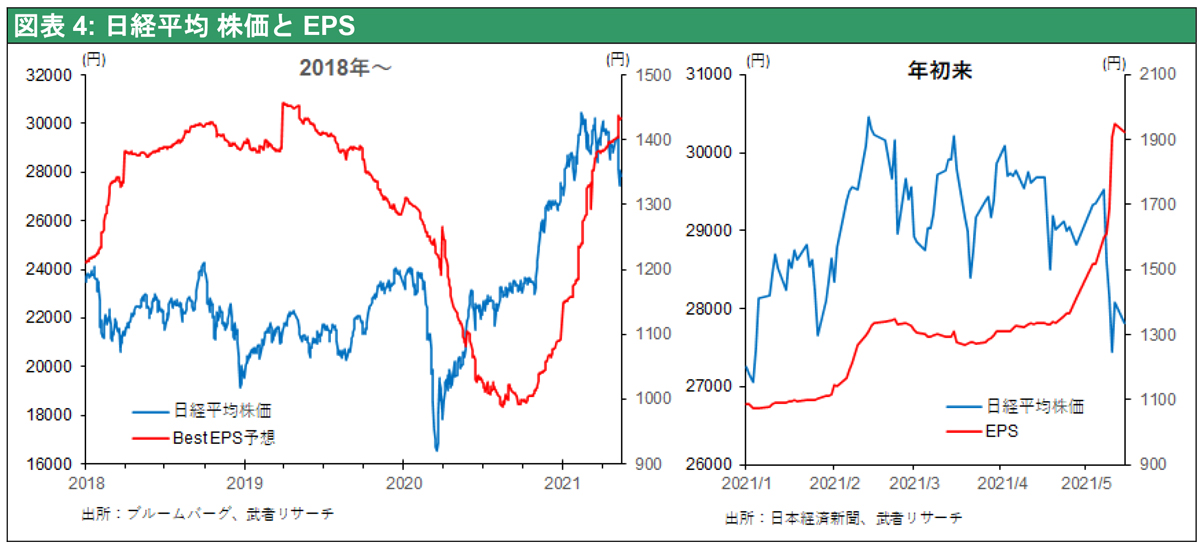

日本株は製造業の割合が5割と高く、世界的景気回復の恩恵を最も強く受ける国の1つといえる。とくにこのところの世界景気回復を背景にした商品市況ブーム、および円安が上方修正要因になってこよう。3月日銀短観の際の前提為替レートは対ドル106円、対ユーロ122円であり、この前提が円安にシフトすれば、相当の増益要因になる。3月末以降5月14日までに日経平均EPS(1株あたり利益)は1,300円から1,950円へとほぼ5割上昇しており(ソフトバンクの投資評価益の寄与が大きいが)、10%の株価下落によりPERは23倍から14倍台に急低下、割安感が強まっている。今年一番の買い場が訪れているのかもしれない。

図表4: 日経平均 株価とEPS 円安トレンドが定着するか

2021年以降の日本経済と株式を展望するうえで、円安トレンドが定着するかが重要である。円安こそ日本のデフレ脱却を決定的にし、日本経済を停滞から脱出させる切り札だからである。そして、その可能性は大きくなっている。

米中対決が決定的になるなかで、現代の石油ともいえる半導体およびハイテク機器の供給を韓国、台湾、中国の3カ国にほぼ全面的に依存していることが、米国はじめ自由主義諸国にとって大きなリスクとなっている。韓台中は米中敵対時代においては、潜在的係争地であり、ひとたび騒擾(そうじょう)が起きればハイテク製品供給が遮断される。この3カ国に対するハイテク生産依存を変えないことには、中国と事を構えることもできない。

グローバル・サプライチェーン再構築の受益者日本

どうすればこの3国依存のハイテクサプライチェーンを変えられるか、そのカギは為替にあると言っていいだろう。なぜこんなことになったのかという遠因は、米国による日本叩き、超円高が韓台中の競争力を過度に高めてしまったことにある。安全なハイテクサプライチェーンを再構築するには、半導体などハイテク生産を米国および東アジアのなかでの安全地帯、日本に回帰させることが必要である。米国など自由経済圏諸国にとっては、対円および対ドルで韓国ウォン高、台湾ドル高、人民元高が望まれるところである。

韓台中の貿易黒字バブル、いずれ通貨高で解消に向かおう

他方韓国・台湾・中極の3カ国においても、自国通貨高を余儀なくされる事情がある。産業競争力が強いのに割安な通貨水準が維持されてきたため、大幅な貿易黒字が積み上がり、それが不動産バブルを引き起こしている。バブル崩壊前の1980年代の日本と類似している情勢といえる。

本来大幅な黒字(=余剰貯蓄)を使って内需振興を図ることが望ましいが、消費は低迷し余剰資金がもっぱら不動産に向かっている。結局、韓台中3カ国は80~90年代の日本と同様に、バブル抑制のために金利を上げ、その結果、自国通貨高を甘受することになるだろう。それはとりもなおさず円安進行ということになる。

年初来円独歩安の様相である。ことに貿易市場で競争している、韓国ウェン、台湾ドル、人民元のいずれに対しても2020年の高値から15%前後の下落になり、対米での8%の下落を大きく下回っている。その背景には地政学的要因も影響しているのではないか。

2021~22年、企業利益急進は見えている

これが定着すると、日本を痛めつけた円高デフレの悪循環が完全に終わり、円安インフレの好循環が始まる。日本経済の風景は一変する。日本の物価は一段と安くなり、製造業・観光業の競争力が高まる。ポストコロナでは割安で魅力度を増した日本にアジア人観光客が殺到する。ポストコロナの輪郭がはっきりする秋口には、日本企業利益率急伸が展望できるだろう。

(了)

関連キーワード

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース