ストラテジーブレティン(290号)恒大集団経営危機、投資=債務拡大による成長ストーリーの終焉を告げる桐一葉~当面の金融危機は回避されるが、顕著な減速が不可避に(後)

-

-

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は2021年9月27日付の記事を紹介。(2) 中国の投資=債務拡大成長の終焉へ、習政権は非常事態対処体制着手か

異形の投資主導の成長構造、巨大な生産力集積

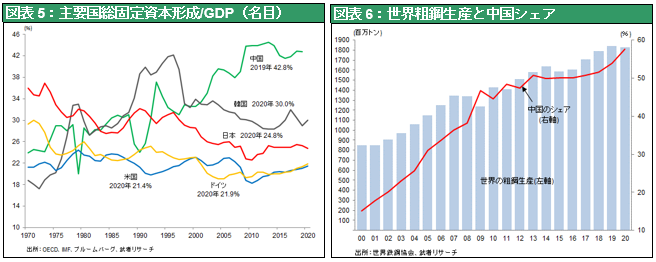

中国経済の高成長はひとえに巨大な投資によって支えられてきた。図表5に見るように固定資本形成のGDP比率は、43%と突出して高い。この投資は、かつては製造業企業設備、インフラが中心であったが、今では不動産投資が中心となっている。この高投資の結果、中国の建設関連産業が極端に肥大化した。中国の人口の世界シェアは20%、GDP世界シェアは17% であるのに対して、工業生産力は3割を超える。とくに投資関連では、世界セメント生産に占める中国シェアは6割。それをほとんど国内で消費している。米国の過去100年間(1901~2000)のセメント消費が45億トンであるが、中国は3年間(11~13)でその5割増しの66億トンを消費したことは広く知られている。また中国の粗鋼生産は2000年1.28億トンで世界生産(8.5億トン)に対するシェアは15%に過ぎなかったが20年には9.3億トンとなり世界生産(17.9億トン)に対するシェアは57%に達した。2000年以降18年間の世界増産(9.4億トン)の85%は中国によって担われたのである。

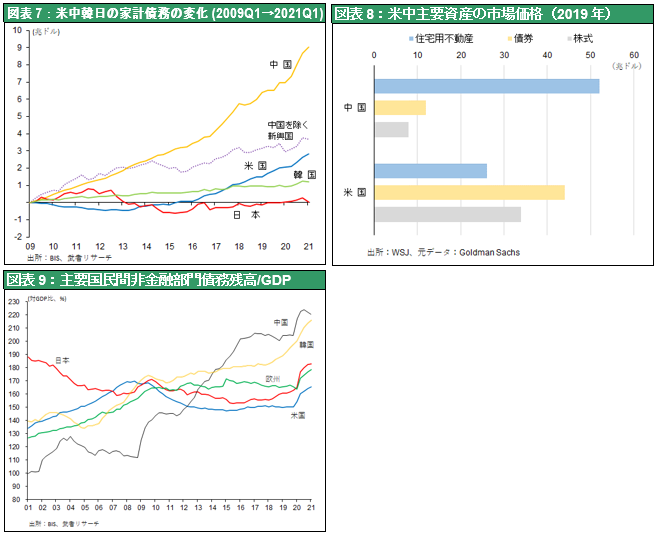

この不動産投資は債務の増加と不動産住宅価格の高騰によって支えられてきたが、それが恒大集団の経営危機により、大きな転換期にきたといえる。図表7はリーマン・ショック以降11年間の家計債務の増加額であるが、中国が9.0兆ドル(約996兆円)と他国(米国2.8 兆ドル(約310兆円)、韓国1.22兆ドル(約135兆円)、日本0.04兆ドル(約4兆円))に比し突出している。その結果住宅バブルが前述のように異常な高騰となったのである。図表8は米中の市場時価を比較したものであるが(ゴールドマンサックス推計)、中国の住宅不動産は52兆ドル(対GDP比3.6倍、約5,757兆円)と米国26兆ドル(対GDP比1.2倍、約2,878兆円)の2倍に上っている。この年収を著しく上回る住宅価格高騰と債務増加に限界がきたのである。

習近平政権のcontingency plan(非常事態プラン)発動か

ただし重要な点は、習近平政権が、このいびつな成長パターンが持続可能ではないと認識し、その処理に着手したとみられることである。恒大集団の経営危機を招いた不動産融資規制は政権のイニシャティブである。となると、(1)GDPの3割を占めるとされる巨大な不動産・建設投資関連産業の規模収縮、雇用減少、(2)3割を土地売却収入に頼っていた地方財政の困難化、(3)資産価格上昇が止まることによる消費マインドの悪化、(4)それらによる顕著な経済成長の減速、などは不可避であり、政権はそれを覚悟しているということになる。しかもそれらはバブル崩壊を回避できるという前提での話、万が一にも不動産バブルが崩壊したとすれば、家計と銀行資産の著しい減価による信用収縮が起きその帰趨は恐ろしいことにもなりかねない。

習政権の権力集中、社会主義回帰は来るべき危機への対処策か

そこで想定される困難を乗り切るには、強力な社会統制、権力の一元化が不可欠になる。習近平政権が打ち出した反動的とも思える専制主義の強化、資本主義の否定路線は、来るべき経済困難に対する体制固めの意味があるのかもしれない。

(了)

関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月25日 14:002024年4月15日 17:202024年4月5日 17:40

2024年4月25日 14:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月25日 14:002024年4月15日 17:202024年4月5日 17:40

2024年4月25日 14:00 -

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース