-

-

西日本鉄道(株)

15~16年の両期から西鉄の未来を読む

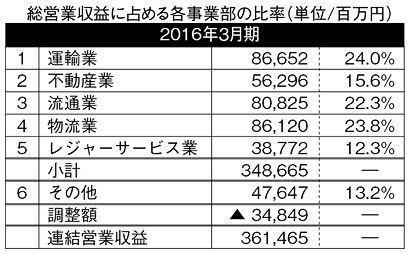

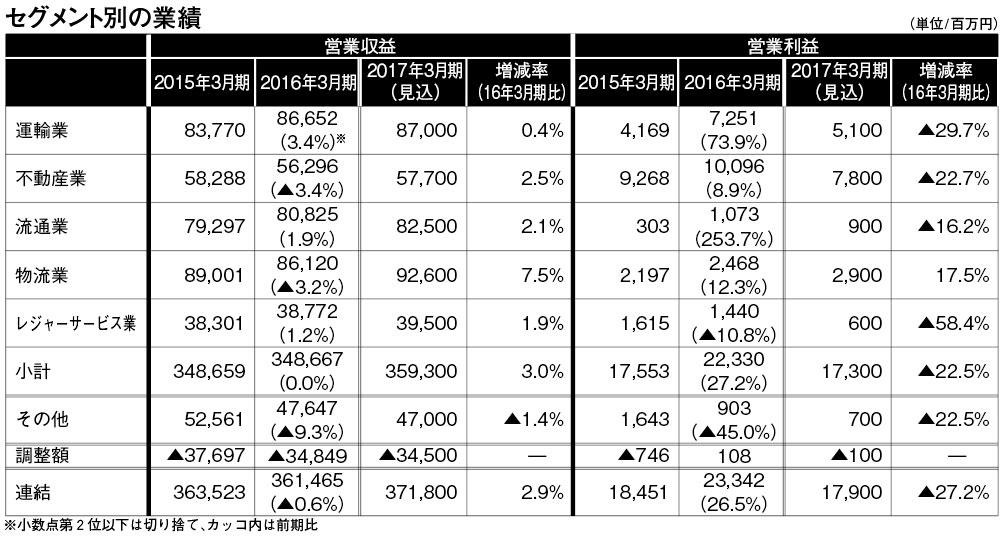

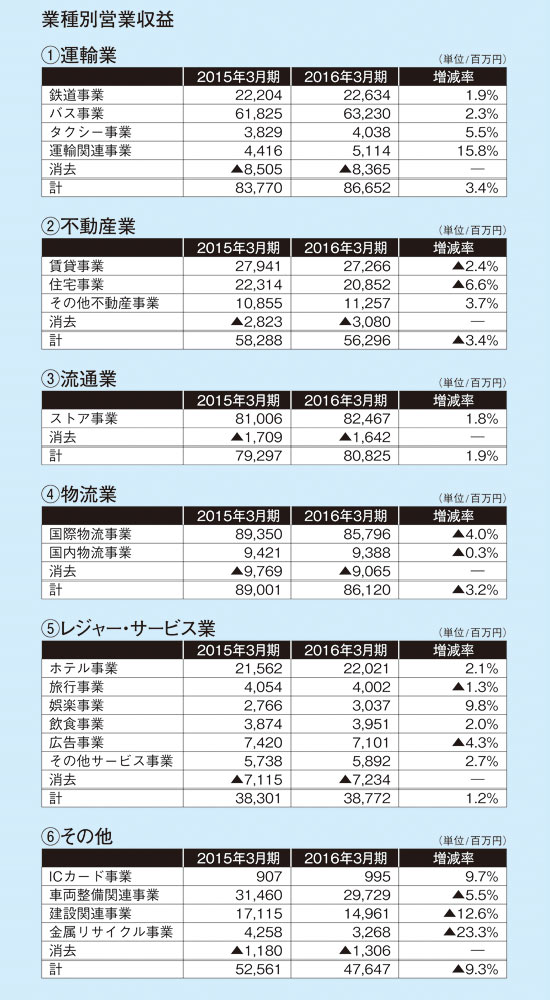

16年3月期の各事業部の営業収益の構成比率をまとめてみよう。運輸業24.0%、不動産業15.6%、流通業22.3%、物流業23.8%、レジャー・サービス業12.3%、他の事業13.2%である。下記に12年3月期からの営業収益推移を記している。そこで注目するのは13年3月期から15年3月期において251億3,600万円売上が伸びたことである(7.4%)。これは流通事業部門のM&A が功を奏して営業収益増を果たしたからである。しかし、営業収益は伸びたものの営業利益貢献には至っていない。たとえば16年3月期で鮮明になっている。不動産事業は営業収益562億9,600万円営業利益100億9,600万円。対して流通業の場合、808億2,500万円で営業利益はわずか3億300万円しかないのだ。

16年3月期の各事業部の営業収益の構成比率をまとめてみよう。運輸業24.0%、不動産業15.6%、流通業22.3%、物流業23.8%、レジャー・サービス業12.3%、他の事業13.2%である。下記に12年3月期からの営業収益推移を記している。そこで注目するのは13年3月期から15年3月期において251億3,600万円売上が伸びたことである(7.4%)。これは流通事業部門のM&A が功を奏して営業収益増を果たしたからである。しかし、営業収益は伸びたものの営業利益貢献には至っていない。たとえば16年3月期で鮮明になっている。不動産事業は営業収益562億9,600万円営業利益100億9,600万円。対して流通業の場合、808億2,500万円で営業利益はわずか3億300万円しかないのだ。不動産事業と比較して、流通事業がいかに低収益事業であるかが明白である。営業収益を伸展させることができても営業利益がともなうことがなければ、M&Aにも意味はない。また流通事業部におけるマルキョーとのM&Aは失敗に終わった。ここでの教訓は1度、2度ならともかく、成功体験は3度も続かないということだ。教訓(1)今後、流通事業のM&Aでは営業収益に繋がらずに注力できない、ということである。この手はもう使えないであろう。

本業である運輸業は漸増というところだが、何らかのイベントがあれば営業収益は一気に伸びる。16年3月期には営業利益が73.9%増益になった。原因は原油価格の暴落によるものだ。教訓(2)運輸業は原油市況に左右されて収益面は確実性がない、ということ。原油市場を先読みする能力が問われる。

利益の稼ぎ頭はやはり不動産事業である。16年3月期における全体の営業利益の43.2%を不動産事業が叩きだしている。賃貸収入事業は安定しているが、計画的に物件を買い込んで事業拡大するにも時間がかかり過ぎる。やはり短期的に営業収益を挙げるのはマンション・戸建て販売である。ところが営業収益の分母が大きくなってくると、北部九州の市場では限界になってくる。教訓(3)不動産業の事業をさらに拡大させるには“本州へ、世界へ”と広がる開拓力、が問われている。

物流業の861億円のうち、858億円が海外国際流通業と大半を占める。16年3月期は減収であったが、次期は926億円(7.5%の伸び)を予想している。世界、とくにアジアへ販路開拓の注力を図っているため営業収益の進展が期待される。教訓(4)国際流通事業が一番、手っ取り早く増収できる部門である。ただし全世界の平和と安定が条件であるが……福岡の市民も“西鉄の国際流通事業が社内で健闘している”という事実は意外とご存知なかろう。この国際流通事業から西鉄の体質を根本的に変革する火の手が燃え上がってくる感じがする。

(つづく)

※クリックで拡大

<COMPANY INFORMATION>

代 表:倉富 純男ほか2名

所在地:福岡市中央区天神1-11-17

設 立:1908年12月

資本金:261億5,729万円

売上高:(16/3連結)3,614億6,500万円関連記事

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00

2024年4月8日 14:102024年4月3日 15:002024年4月1日 17:00 2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45

2024年4月18日 10:452024年4月15日 17:202024年4月5日 17:40

2024年4月18日 10:45 -

16年3月期の各事業部の営業収益の構成比率をまとめてみよう。運輸業24.0%、不動産業15.6%、流通業22.3%、物流業23.8%、レジャー・サービス業12.3%、他の事業13.2%である。下記に12年3月期からの営業収益推移を記している。そこで注目するのは13年3月期から15年3月期において251億3,600万円売上が伸びたことである(7.4%)。これは流通事業部門のM&A が功を奏して営業収益増を果たしたからである。しかし、営業収益は伸びたものの営業利益貢献には至っていない。たとえば16年3月期で鮮明になっている。不動産事業は営業収益562億9,600万円営業利益100億9,600万円。対して流通業の場合、808億2,500万円で営業利益はわずか3億300万円しかないのだ。

16年3月期の各事業部の営業収益の構成比率をまとめてみよう。運輸業24.0%、不動産業15.6%、流通業22.3%、物流業23.8%、レジャー・サービス業12.3%、他の事業13.2%である。下記に12年3月期からの営業収益推移を記している。そこで注目するのは13年3月期から15年3月期において251億3,600万円売上が伸びたことである(7.4%)。これは流通事業部門のM&A が功を奏して営業収益増を果たしたからである。しかし、営業収益は伸びたものの営業利益貢献には至っていない。たとえば16年3月期で鮮明になっている。不動産事業は営業収益562億9,600万円営業利益100億9,600万円。対して流通業の場合、808億2,500万円で営業利益はわずか3億300万円しかないのだ。

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース