2008年秋のリーマンショック後に導入された中小企業金融円滑化法案(返済猶予法)が、中小企業の資金繰りの安定を目的として同年12月4日に施行。2年間の時限立法であったが、中小企業の業況は改善の兆しが見られないことや、東日本大震災の影響もあり、来年(12年)の3月31日まで1年間延長された。

金融円滑化法は、中小企業の資金繰り倒産を防ぎ、景気の下支えする役割を果たし、中小企業はひと息つくことになった。中小企業に対する「貸し渋り」や「貸剥がし」の防止や返済猶予を円滑にすることを金融機関に求める一方、貸倒引当率を5%~10%に軽減。それゆえ、「貸倒引当金負担の軽減を図る苦肉の金融安定化策」と言われる。

しかし返済猶予は一時しのぎで、中小企業の業況は一向に改善の兆しは見られず、むしろ悪化傾向にあり、今後、資金繰り倒産が本格化するのではと懸念されている。

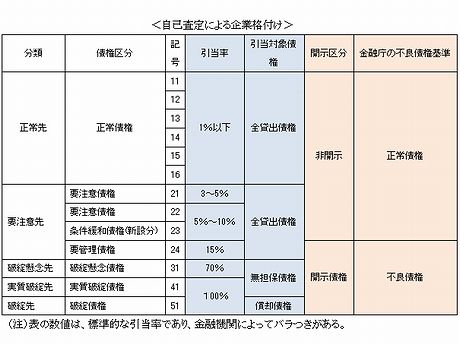

バブル崩壊後、金融庁は金融機関に対して自己査定による企業格付け制度を導入し、不良債権処理を急がせた。当初は各金融機関の体力に応じた自己査定を認めていたが、金融システムが安定するにともない、都銀、地銀、第二地銀、信用金庫の順に厳格な自己査定を求めた結果、全国銀行の不良債権比率は2%台半ばとなり、10年前は10%近くあった比率が4分の1に急減している。

金融円滑化法により「条件緩和債権」は自己査定による「企業格付け制度の要注意先」に分類。条件緩和債権は、本来、全貸出債権の引当率15%の「要管理債権」(要管)に該当するが、金融庁は一時的にグリップを緩めた「条件緩和債権」(記号23番)を新設し、貸出引当率を5%~10%に緩和。「正常先」、「要注意先」の要注意債権(記号21番)、要注意債権(記号22番)と同列に「条件緩和債権」を「正常債権」と取り扱うよう金融機関を指導している。(下表参照)

「条件緩和債権」は、本来不良債権に分類されるべき貸出債権であるが、金融庁は金融安定化法導入により、金融機関に以前求めていた厳格な自己査定を一時棚上した格好になった。金融庁の方針変更が金融機関の不良債権の分類区分を曖昧にしたため、金融機関には隠れた不良債権が積み上がっていると金融関係者は指摘する。要注意先の分類債権は50兆円近くあり、とくに銀行が返済猶予に応じた「条件緩和債権」は、累計貸出金38兆円を超える。

亀井静香担当大臣の後を受けた自見庄三郎金融相は、「金融秩序は維持する」と、無秩序な不良債権の増加を意識した発言をしており、今秋からの金融庁検査では、条件緩和に応じた企業の経営改善計画の進捗状況を厳しく点検する姿勢に転じている。

また、表面上、金融機関の財務内容は安定しているように見えるが、「条件緩和債権」の不良債権化による金融不安を払拭するため、金融庁は金融機関に対して、柔軟に公的資金を注入できる仕組みを整えて不良債権処理の思い切った対応を促すことにしている。

政府には、返済猶予で一時的に救われた企業が再度「貸し渋り」や「貸剥がし」による倒産が出ないよう金融機関を指導するとともに、震災被害者と同様に今こそ中小企業に対するきめ細やかな対応が求められている。

*記事へのご意見はこちら

※記事へのご意見はこちら