<営業利益の6倍が企業価値の評価基準>

ネクスト・キャピタル・パートナーズ(その後、N社と呼ぶ)がなぜ、2012年3月期までにさとうベネック(今後、S社)を急いで売却するようになったのか論証してみよう。

普通ならばS社の決算期(6月期)を終えて、またはメドをつけてやるのが普通なのである。だが、N社は、当初から同社の12年3月期までに「転売する」ことを決定していた。だから度々、登場してきた依頼した先の阿保なM&A担当者が昨年の11月あたりから動き始めたのであろう。「あー、いよいよ、さとうベネックは身売りされる運命になったな」と世間に広まった。これから見ても昨年の9月、10月にはN社は売却戦略を決定していた。

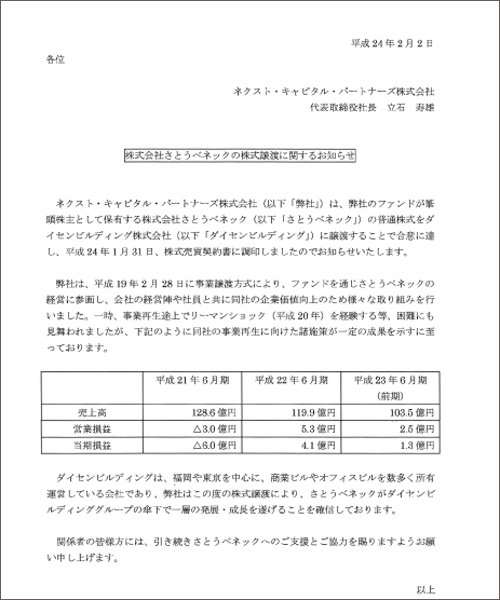

タイムリミットは入金完了を換算すると本年2月が契約終了する前提になる。現実、1月末にダイセンビルディングとS社の株式売買契約書を締結している(資料1)。この慌ただしい行動の背景には、(1)S社への資本ファンドの組成資金の返済期間が迫っていたことがあげられる。しかし、これは延長すれば延長できるはずだ。(2)それよりも何よりもS社の決算状況がピークから低落傾向が予想されるので転売を急いだことが核心ではないか!!

N社の本坊副社長とは今回のS社の買収交渉以前に同じテーブルについたことがある。北九州の(株)エフエム九州が倒産して、この会社の受け皿として(株)CROSS FMを設立しN社が傘下に置いた。弊社に対し「CROSS FMを買いたい」という依頼があり、同氏と会ったのである。この頃が一番、N社に案件が殺到していた時期であった(前回、触れたようにN社には新規案件が乏しく開店休業状態である)。

その際、本坊氏は開口一番に、「CROSS FMは、今期4,000万円近い利益を出します。だから売り値価格のスタートは4,000万円×6年分=2.4億円です」と強弁した。「そうですか!!お宅の業界の常識が利益の6年分かもしれませんが、話になりません」と席を立った。

はたして、N社はS社についても、投資額プラス利益の6年分という価格で転売したのであろうか!!(基本的には「利益は営業利益を指す」という見解もある。CROSS FMはいまだに転売されていないはずだ)。関係者は誰もが断言していないが、今回のS社の売値価格は14億円前後とみて妥当であろう。

今回の交渉の顛末を補足してみよう。地元ゼネコンから「12億円でまとめてくれ」とオファーを受けた。早速、本坊氏に面談した。こちらが先に申し出た。「副社長!!CROSS FMさんみたいにはいきませんよ。営業利益でカウントしましょうか。2011年6月期のS社の営業利益が2.5憶円ですから貴方の主張通り6年分をかけると15億円になります。しかし、付加価値のない業種である建設業者を15億円で買うところはありません。福岡に12億円を提示している業者があります。12億円であればN社も5億円は儲かるわけですからいかがでしょうかね」と。もちろん、本坊氏は「NO」であった。

【資料1】

※記事へのご意見はこちら