-

-

2月13日までにスーパーゼネコン上場各社の2024年3月期第3四半期決算が発表され、通期の業績がみえてきた。大型案件を中心に施工が進捗したことで、各社とも増収をはたした。連結売上高は鹿島建設(株)、(株)大林組、清水建設(株)が過去最高額となった。一方、利益面では建設資材およびエネルギー価格の高騰で4社ともに減益となった。

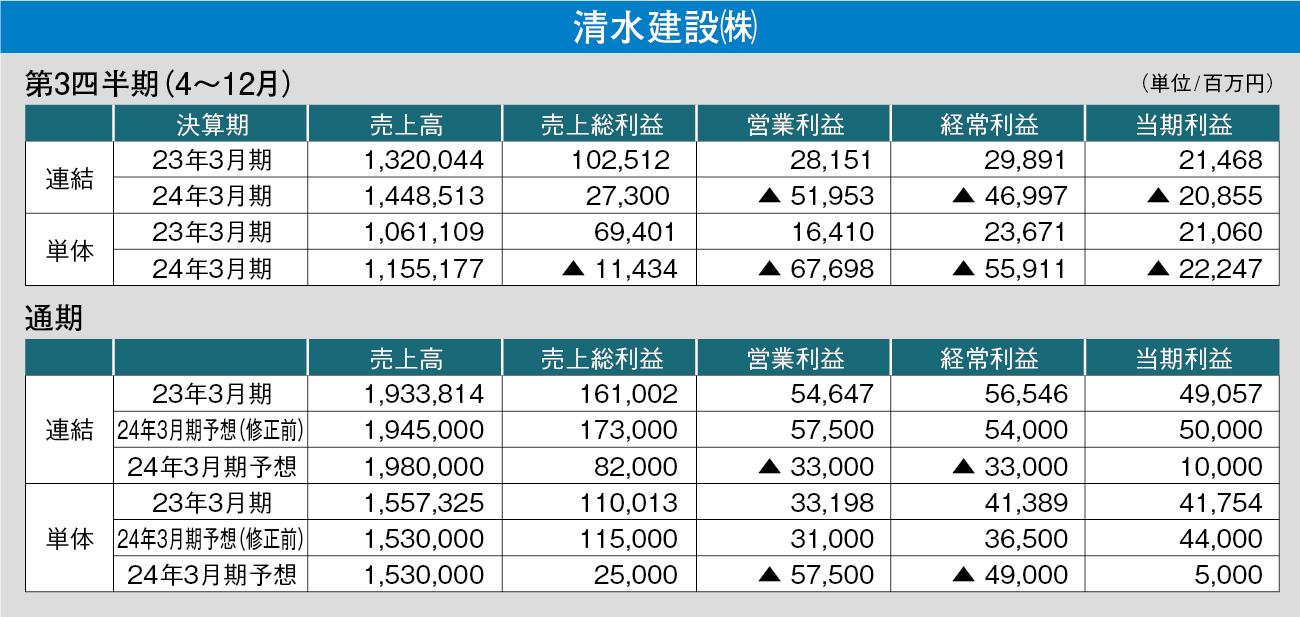

清水建設(株)

清水建設(株)は、2024年3月期業績予想で330億円の営業赤字となる見通しと発表した。営業赤字となれば1962年の上場以来初めてとなる。2024年3月期第3四半期において連結売上高は前年同期9.7%増の1兆4,485億1,300万円。建築工事および土木工事ともに増収だった。要因は、手持ちの大型工事が進捗したことが挙げられる。

一方で、519億5,300万円の営業赤字に転落。単体では、粗利段階で114億3,400万円の赤字に転落した。受注競争に挑んだ大型プロジェクトのひずみが顕著に表れたかたちだ。売上高至上主義とも見て取れるが、上半期に竣工を迎えた複数の大型工事において、工期終盤での工程逼迫から急施工を強いられ工事原価が増大し収益が悪化した。なかでも、竣工が23年6月末から同年9月にずれ込んだ「田町タワー(旧称・TTMプロジェクト)」。オフィスフロアの一部で床レベルが最大40mm高くなるなどの精度不良が発覚し、是正工事を行ったことで工程延長を強いられた。単体で営業赤字に転落した原因の1つだ。

ほかにも超大型物件の「麻布台ヒルズ森JPタワー」では、上海のロックダウンの影響で部材や住宅設備が入ってこないほか、コロナ禍により一時現場がストップするなど工程が逼迫し、急施工による建設コストが上昇し利益面を圧迫した。

同社は、24年3月期第3四半期決算において、23年5月公表の通期業績予想を下方修正。営業利益の予想を連結決算においては905億円引き下げ、330億円の営業赤字(当初は575億円の黒字予想)、単体では885億円引き下げ、575億円の営業赤字に修正した。

たとえば1,000億円クラスの大型工事の場合、内定から基本設計、詳細設計、そのなかで資材や労務単価などを勘案し価格を設定。その後、契約まで約1年から1年半くらいの期間を要するなど、資材調達までの期間が長期に渡る。当初予定していた資材・設備工事価格と調達段階での原価との乖離が大きくなる。

国内建築の複数の手持ち大型工事において、ウクライナ情勢の長期化や活況な建設需要にともなうサプライチェーンの混乱などに起因した資材・設備工事価格の高騰の影響を受け、調達段階で見積総原価が増大。合わせて、人手不足による労務費や高止まりしている資材価格などを中心とする建設コストの上昇が見込まれることから、多額の工事損失の発生が生じる見通し。ほかにも、過年度に工事損失引当金を計上している海外大型建築工事で、地中障害の発生にともなう工程延長や労務費の増加、円安の影響などにより見積総原価が増大し、さらなる工事損失が発生する見込み。同社によれば「現在受注している工事が竣工する25年までは影響を受けることになるだろう」とコメント。

これらを要因として、単体の通期完成工事高利益が前回予想に比べ960億円減少し、完成工事利益率は、前回予想の6.0%(建築5.0%、土木10.8%)に対し、マイナス0.9%(建築マイナス3.3%、土木10.8%)となる見込み、建築工事が足を引っ張るかたちだ。同社では、経営責任を明確にするために会長、社長をはじめとする役員らの役員報酬の一部を返上することを発表した。

直近10年で粗利率の推移を見てみると、16年3月期に10.53%となり17年から21年3月期まで5期連続で13%台を確保していた。その後、コロナ禍に影響などを受け22年3月期には10%を割り、23年3月期には8.33%まで減少。24年3月期では4.14%を予想し、大幅に悪化する見通し。

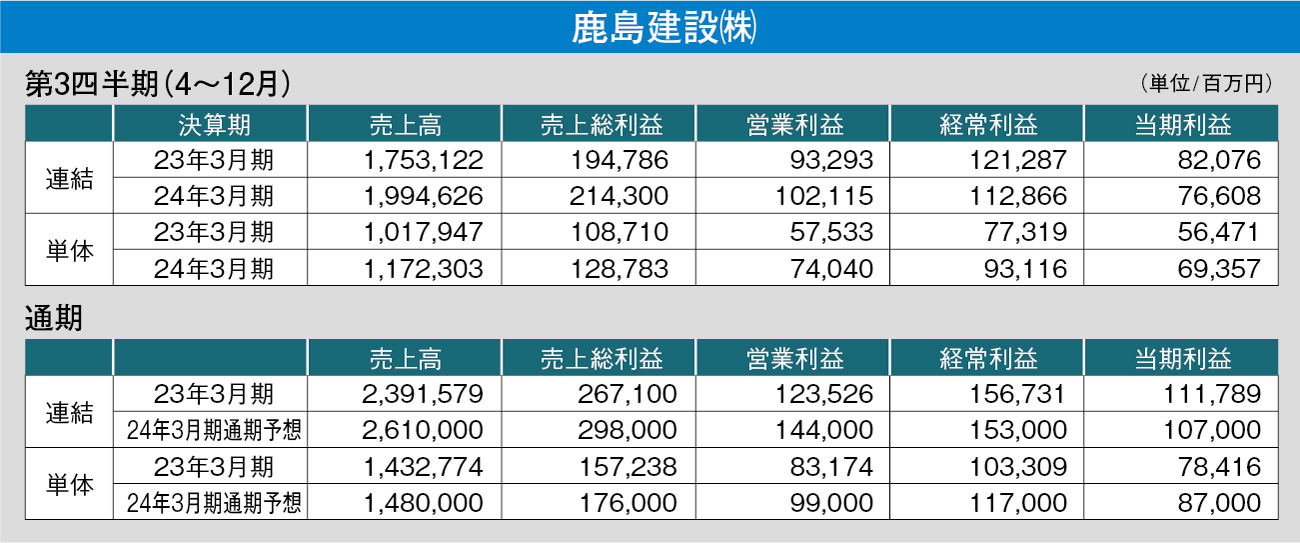

鹿島建設(株)

鹿島建設(株)は、23年3月期の連結売上高でスーパーゼネコンのなかで増収増益かつ2兆円を超えた唯一のゼネコンとなった。24年3月期第3四半期決算での連結売上高は前年同期比13.8%増の1兆9,946億2,600万円を計上。セグメント別でみると、土木、建築ともに大型工事を中心に施工が進捗したことで前年同期比10%台の伸び率をみせた。開発事業ほかでは、不動産販売案件の売却が進んで64.4%増となった。粗利率は、土木のみ販管費増加などの理由で減益となったが、建築、開発事業で粗利率が向上し、同社のみ10%台をキープした。

同社の強みは、グループ会社が多く国内海外で約230社の支店があることが挙げられる。単体での売上高は1兆1,723億円で(株)大林組の1兆1,590億円と133億円の差でトップ。連結決算ではその強みが大きな差となった。国内関係会社では、開発系関連会社が保有する開発物件の売却や、設備工事などの建設事業が順調に進み、売上高は前年同期比で249億円増の2,715億円を計上。海外関係会社では、米国やオセアニアにおける建設事業の売上高増加により、同比571億円増の6,363億円。これら関係会社の増収が寄与して、連結売上高における大林組の1兆7,015億4,900万円と2,931億円の差となった。

通期業績予想は、順調な大型工事の進捗と国内関連会社の不動産販売事業の収益向上から第2四半期時に売上高、利益とも上方修正している。売上高は2兆6,100億円、当期利益は1,070億円を見込む。

主な大型物件として、23年7月に虎ノ門一・二丁目地区第一種市街地再開発事業にともなう虎ノ門ヒルズステーションタワーを竣工した。

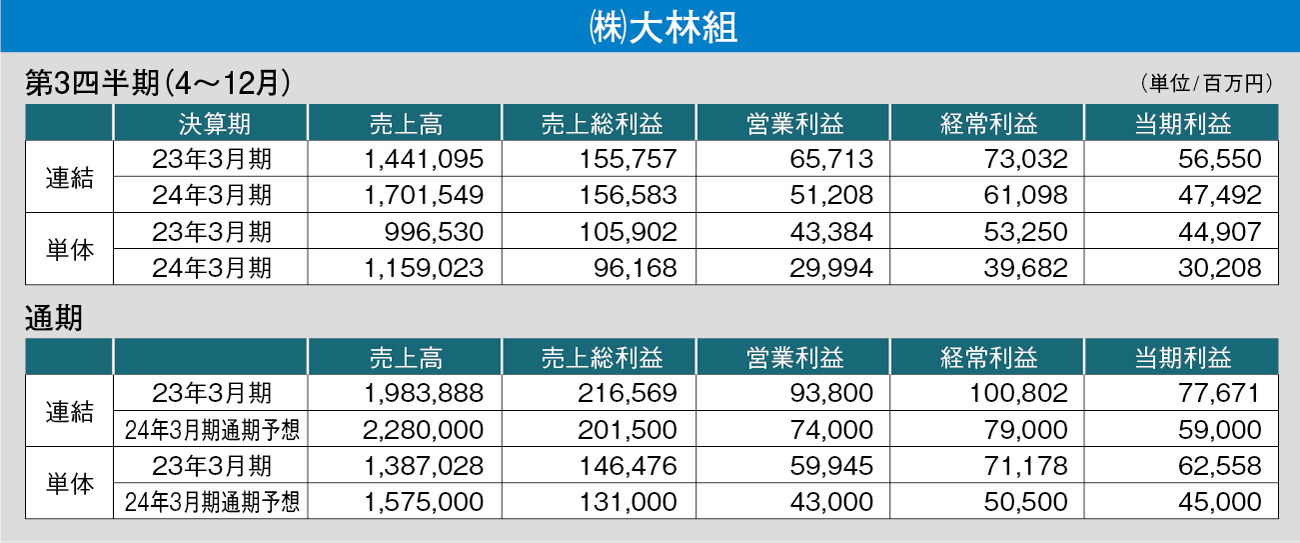

(株)大林組

(株)大林組は、国内建築および海外建築事業、国内土木および海外土木事業でいずれも増収で、24年3月期第3四半期連結決算で前年同期比18.1%増の1兆7,015億4,900万円を計上。国内建築で23.2%増・海外建築で29.1%増と大型工事の進捗が増収に寄与した。それにともない粗利率も増加したが、前年同期において大型不動産の売却益を計上した反動減から不動産事業の粗利率が減少したことや、ベースアップによる人件費の引き上げなどで販管費が増加し、営業利益率は同比22.1%減の512億800万円にとどまった。

同社は、中期経営計画2022において、22年度および23年度の建設業の基盤強化への取り組みを掲げ、連結営業利益1,000億円をボトムラインとしている。23年3月期の営業利益は938億円を確保したが未達となった。24年度以降26年度までは、その後の成長に取り組むステージとして、事業変革を進めて中長期的な成長への道筋の確立を図る変革実践への取り組みを掲げる。基盤強化戦略をさらに深化させ、建設バリューチェーンの強化、建設サービスの領域拡大やカーボンニュートラルやウェルビーイングなどの社会問題の解決につながるビジネスモデルの創出と技術の獲得を狙う。26年度までの5年間で、人材投資関連で250億円、技術関連投資で800億円、開発事業で3,000億円の投資計画を進めている。

通期業績予想では、第2四半期で政策保有株式売却による40億円増加による当期純利益のみ上方修正したほかは当初予想の売上高2兆2,800億円ほか各利益は従来通り。主な大型物件は、北青山三丁目地区市街地再開発事業(29年度竣工予定)。

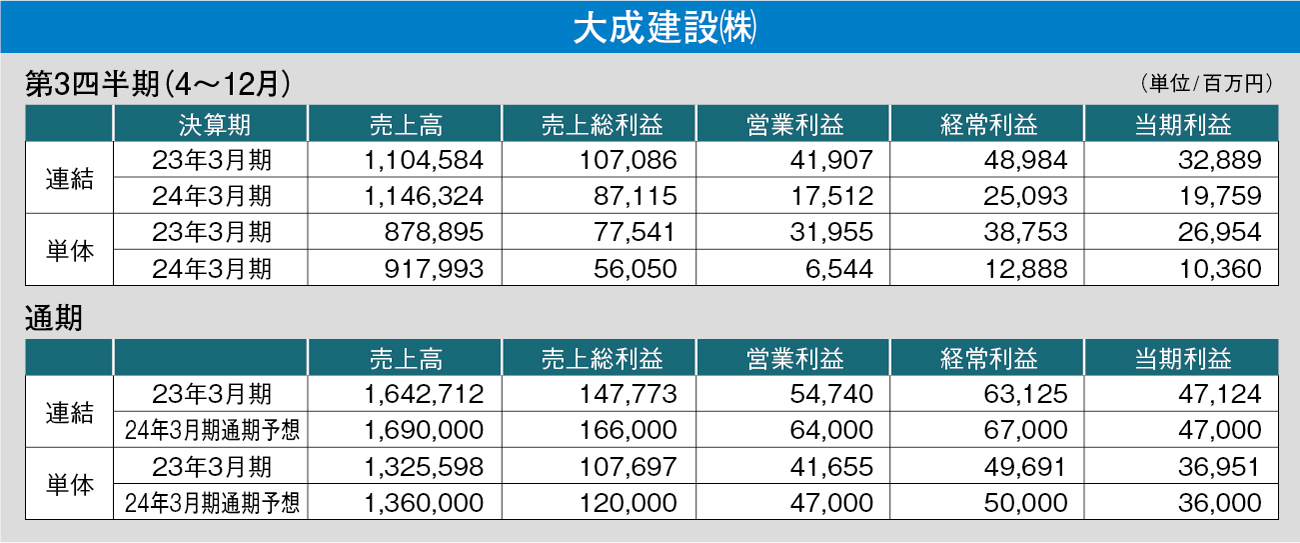

大成建設(株)

大成建設(株)の24年3月期第3四半期連結決算は前年同期比37.8%増の1兆1,463億2,400万円。土木工事において期首手持工事高が増加したことに加え、国内大型工事案件が当期に竣工を迎えたほか、開発事業において物件売却が進んだことで増収となった。利益面では、土木工事が大型工事における原価低減や追加工事を獲得したことで利益率は向上したが、建築事業における国内工事で工程遅延による損失が発生、加えて建設コスト上昇にともなう物価スライド協議が合意に至らず、収益性が悪化。さらに賃上げによる人件費増加および投資計画に基づく技術開発費の増加など販管費増により営業利益は同比58.2%減となる175億1,200万円にとどまった。

通期業績予想では、第2四半期で建築工事で複数の大型工事の受注時期の遅れにより売上高をマイナス700億円の1兆6,900億円に下方修正し、それを維持。ほかの利益面については当初予想を据え置いた。主な大型物件は、虎ノ門二丁目地区第一種市街地再開発事業 業務棟(25年2月竣工予定)。

深刻化する人手不足・資材高騰

近年、半導体工場を中心に大型工事は九州が活況を呈しているが、東京でも都内大型再開発事業が活発に進められており、今までにない規模、そして工事案件数だ。再開発案件については、競合が激しさを増す。単価が上がっても利幅は薄くなっている。前述のように清水建設では、田町タワーの床工事の施工不良による是正工事。大成建設では23年3月に公表した「(仮称)札幌北1西5計画」において鉄骨などの精度不良や虚偽報告による建て直し(前期決算で処理済)で役員2名が引責辞任。さらに同年7月、「世田谷区役所東庁舎」の1期工事についても、施工計画の甘さに加え工程管理にも問題があり、世田谷区に最大8カ月の工期延伸を申し入れた。それにともない、東庁舎、西庁舎に関する2・3期工事についても最大14.5カ月延びることになった。大林組と大成建設がJVで手がける「東京駅前八重洲一丁目東B地区第一種市街地再開発事業建設工事」において、同9月19日、鉄骨工事中の鉄骨梁が落下する事故が発生するなど、問題が発生している。

こうしたなか、鹿島建設は1人勝ちの様相を見せている。理由は加熱する受注競争から一線を引いて、TSMCやラピダスなどの半導体工場などに焦点を定めた。ほかにも、不動産を中心とする開発事業などの建設事業以外での多角的な収益基盤を構築している。TSMC第一工場は全国から職人を呼び込み何とか間に合わせた。しかし、第二工場については工期の遅れなどの可能性も考えられ、大幅な減収のリスクはある。今後も、継続的に強みを生かせるか。業界全体の問題の1つには人材不足がある。リーマン・ショック時の新卒採用を控えたことでの中堅社員層の薄さ、元より3Kといわれる建設業界への入職者の減少、社員・職人の高齢化などに加え、今年4月からの時間外労働時間の規制適用となる「2024年問題」が、さらに拍車をかける。

高止まりしている資材価格高騰や人材不足による下請業者を含む人件費のさらなる高騰などの建設コストアップへの対応が求められている。

【内山 義之】

関連記事

2024年4月26日 17:302024年4月8日 14:102024年4月3日 15:00

2024年4月26日 17:302024年4月8日 14:102024年4月3日 15:00 2024年4月25日 14:002024年4月15日 17:202024年4月5日 17:40

2024年4月25日 14:00

2024年4月25日 14:002024年4月15日 17:202024年4月5日 17:40

2024年4月25日 14:00 -

【PR】

最近の人気記事

週間アクセスランキング

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース