地震保険裁判において画期的な判決!非公開の基準表の存在を保険会社が公式に認める~被災者が勝訴(前)

東京地裁において11月5日、地震保険に関する画期的な判決(※)が言い渡された。熊本地震の際に原告Aが所有する大分県別府市内の建物に被害があり、保険金の算定に関して、Aと被告・損害保険ジャパン(株)(以下、損保ジャパン)との間で大きな開きがあり訴訟となっていたが、原告の主張が認められ「被告は原告に対し1億500万円を支払うこと」という判決となり、控訴期限までに被告側が控訴しなかったため判決が確定した。

※:東京地方裁判所民事第37部 平成29年(ワ)第19652保険金請求事件、加木牧子裁判長、瀬戸麻未裁判官、矢崎達彦裁判官

裁判の対象となった建物は大分県別府市内の鉄筋コンクリート造8階建ての賃貸マンション(以下、本件建物)。1991年に建築され、2014年に原告Aが購入し、被告・損保ジャパンとの間で火災総合保険契約を締結した。保険金額は火災保険4.2億円、地震保険 2.1億円。

16年6月14日および16日に発生した熊本地震は、別府市においても震度6弱を観測し、Aが所有する賃貸マンションも大きな被害を受けた。

Aは損保ジャパンに対して地震保険請求を申請し、鑑定調査を2回受けたが、判定は「一部損判定」であった。判定に疑問を抱いたAは、インターネットで専門家を探し、東京の一級建築士・都甲栄充氏に協力を依頼した。依頼を受けた都甲氏は6度、現場に足を運び、損害の程度の調査や鑑定に立ち会い、損保ジャパンと意見交換を行ったが、判定は覆らなかった。

Aは17年6月13日、東京地裁に提訴(代理人は東京総合法律事務所・土屋賢司弁護士)。約2年半、28回の期日を経て原告の主張を認める判決が20年11月5日に言い渡され、控訴期限の11月20日までに被告側が控訴をしなかったため、判決が確定した。

原告の代理人である土屋弁護士は、この裁判の要点を下記のように説明している。

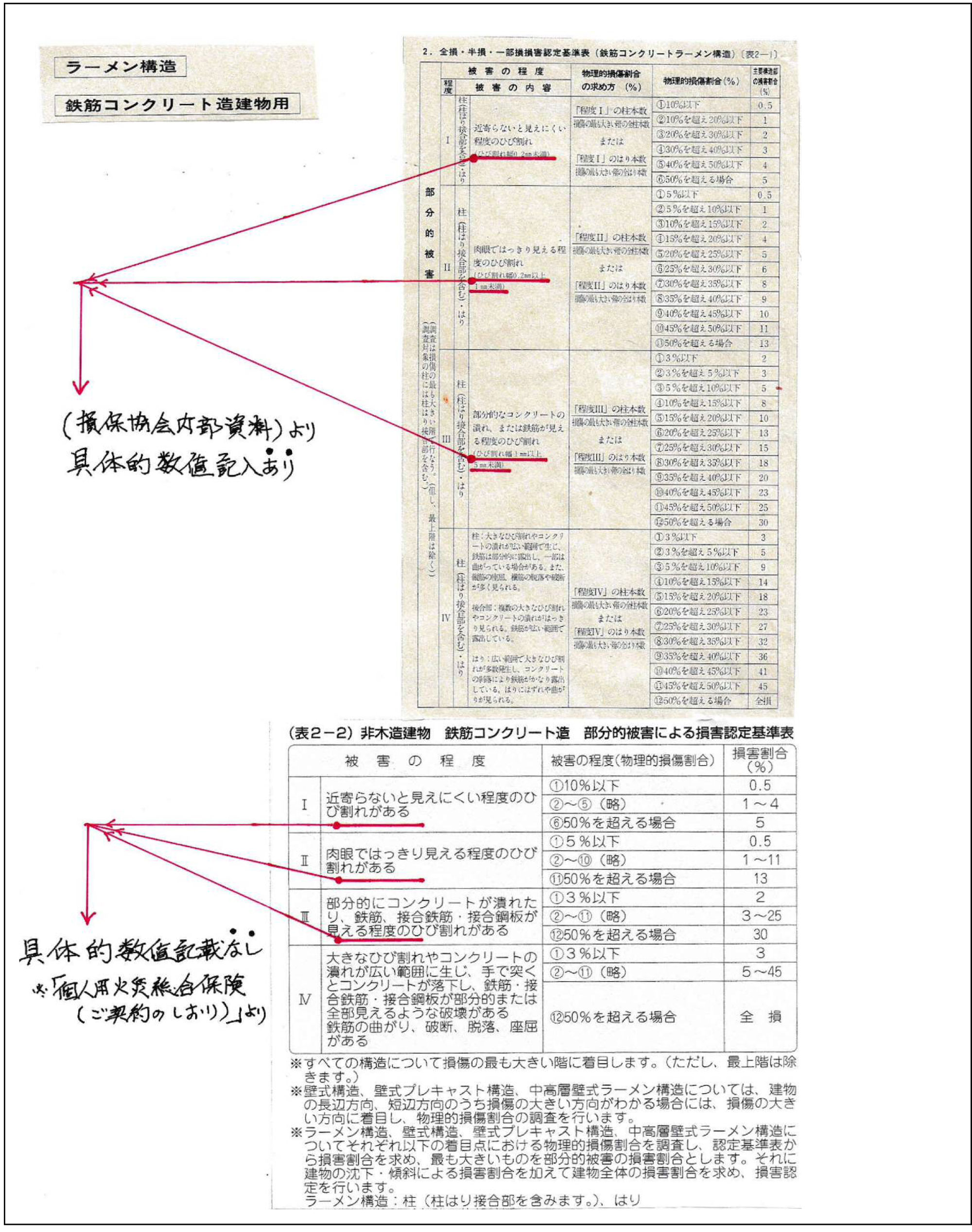

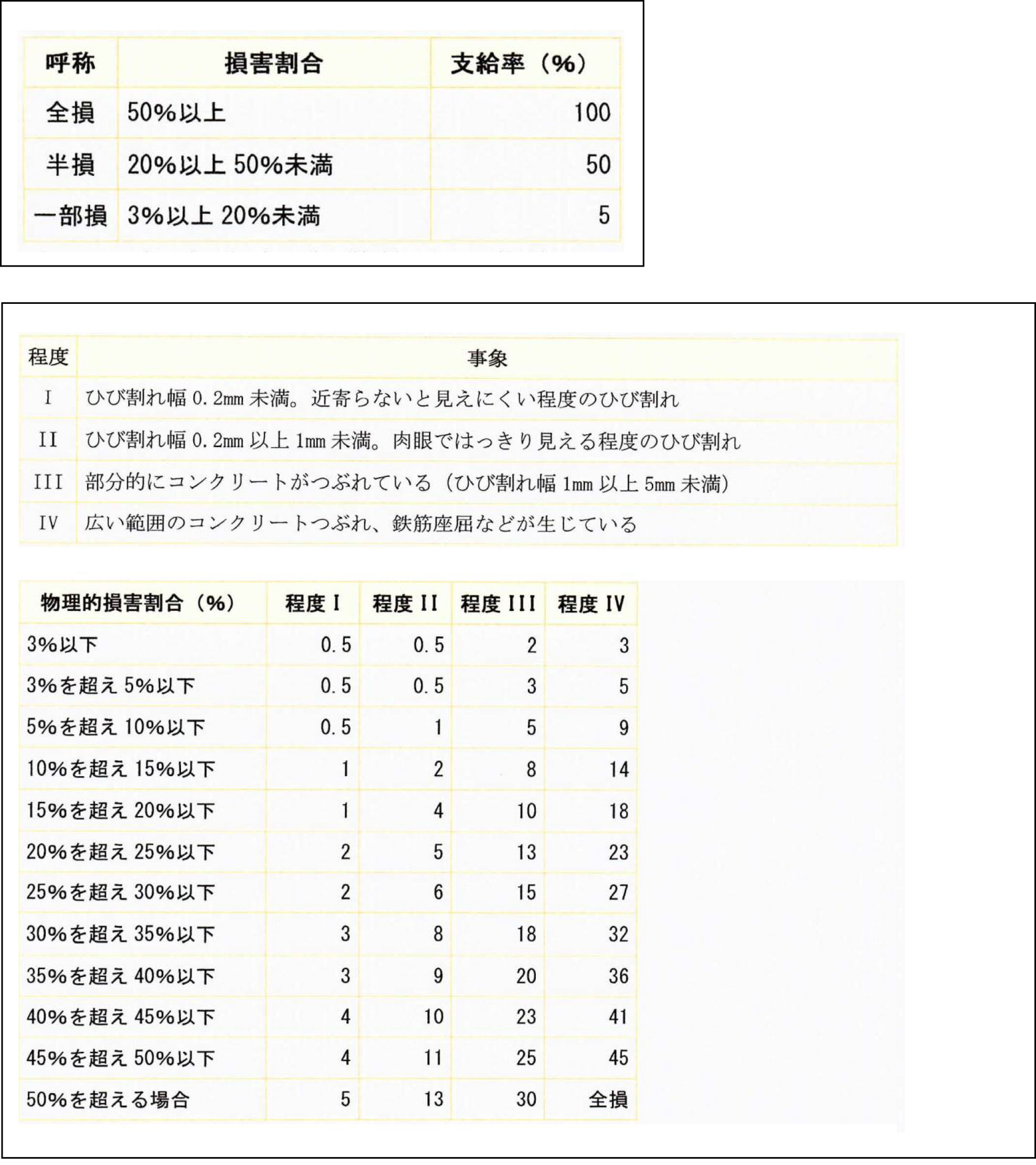

(1)建物損壊度を評価する「損害認定基準」について、これまで一般に公開されていなかった基準表の存在を保険会社が公式に認めた。

(2)保険会社が使用していた「損害認定基準」には、損害の認定を客観的な数値(ひび割れの幅など)により定量的に評価できる基準が記載されていた(これまでに公開されていた基準は、抽象的で調査員の裁量の部分が大きかった)。

(3)ひび割れの幅による定量的な認定は、仕上げ材を剥がして柱や梁を露出させることなく、仕上げ材の外観で測定されることが確認された。

(4)本件では、1mm未満のひび割れが多数あることに加えて、1mmの幅のひび割れが1本認められたことにより「半壊」と認定され、地震保険金額の5割である1億500万円が支払われることになった。当初の保険会社の査定は「一部損」と認定され、地震保険金額の5%である1,050万円であった。

過去の地震保険は「支払条件」が厳しく「支払金額」も少ない

「支払条件」として、建物の主要構造部分(柱や梁)の損傷のみが対象とされ、かつ、「20%以上(半損)」や「50%以上(全損)」の損害発生が必要とされていたため、非常に大規模な損壊が発生しなければ保険金が支払われないと考えられていた。

雑壁に大きなせん断ひび割れが発生しても対象外とされるため、想定としては、柱の2割が崩れていたり、5割の梁が曲がっていたりなどのケースであると認識されていた。

「支払金額」は本来、保険金額の3割から5割しか設定できないため、主要構造部分に大規模な損壊が発生した際の建物の修理費用をとうてい賄えるものではなく、保険金として意味をなさないという現実もあった。

このように、地震保険は、非常に大規模な損壊の場合に限り、過少な保険金が支払われるに過ぎないことが現実であり、その加入自体が敬遠されている。保険金を請求する場合においても、保険金額を決定するための損害の認定は保険会社の調査員が行う上、損害認定基準が抽象的であったため、判定結果に対する不満が多かった。

(つづく)

【桑野 健介】

▼関連サイト

毀損したマンション資産の価値を取り戻すニュース

関連記事