(株)武者リサーチ 代表 武者陵司 氏

2025年10月、高市早苗氏が日本初の女性首相に選任された。日本株式はそれを歓迎して棒上げ状態が続いており、長期上昇トレンドに弾みがつく可能性が高いと考える。目先は高市政策の本領が見えてこないこと、中国の異常な対日批判などにより踊り場が続くが、国内経済の浮揚感と高市政権の長期政権化が見えてくれば騰勢を再開する可能性が高い。

(この原稿は昨年12月に執筆されたものです)

早まる解散総選挙で

政治的資本の引き上げへ

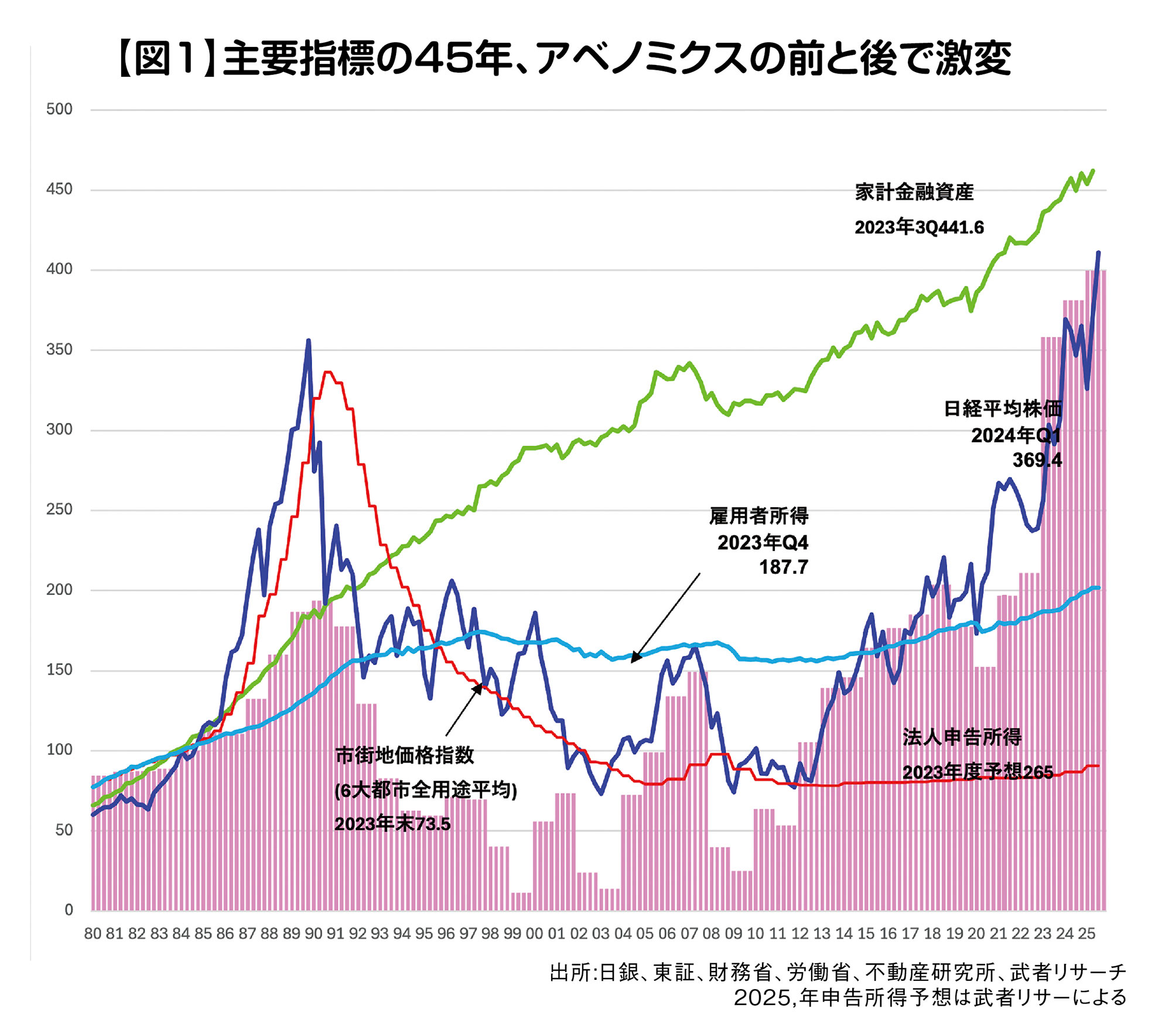

2012年12月の第二次安倍政権の発足により日本株式は長期上昇トレンドに入った。直近までの日経平均は起点をどこにとるかによるが、年率10~13%成長である。この趨勢が続くと考えれば、10万円には31年か遅くとも33年に到達、35年には12万から16万円に達すると計算される。もともと日本株は(1)超割安(株式益回り5.6%、配当利回り2.4%、国債利回り1.8%、預金金利0.2~0.5%と株のリターンが圧倒的に高い)、(2)超好需給(個人、外国人、年金、企業の潜在的株式需要甚大)、に加えて株高に必須の、(3)株高ストーリーが、高市日本ルネサンスで、整う。国内・海外全投資家層はFOMO(日本株をもたざるリスク)を痛切に感ずることになるだろう。

当面のヤマは解散総選挙であろう。高市首相の支持率は空前、とくに若年層の支持率は8割と圧倒的であるが、少数与党で政権運営は不安定である。また、今回の政変劇は戦後政治の機軸を変えるものであるが、選挙の洗礼を経ておらず国民の信任を得ているとはいえない。これまでの自公連立リベラル中道連合 (憲法改正やスパイ防止法、防衛力増強などを後回しにしてLGBT法や選択的夫婦別姓などリベラル政策を推進、財政健全化路線)といえるものであった。

それに対して自民維新の新連合は保守連合(改憲、自主防衛、積極財政)といえ、これは保守革命ともいえる基軸の大旋回である。これほどの路線転換が永田町内の論理で成された以上、国民の審判を受けるべきという世論は高まる。加えて国家安全保障問題が最大関心事として浮上した。

中国は11月7日の高市首相の国会答弁を、日本が「台湾有事は日本有事」として、台湾有事に介入する姿勢を見せたと難をつけて、強烈な対日嫌がらせと答弁撤回(=台湾有事不介入の約束)を求めている。日本は対中宥和を継続すべきか、現実主義にシフトすべきかの選択を迫られている。それは戦後の「戦力放棄をともなう絶対平和主義」の幻想からの目覚めの過程でもある。

高市首相は積極財政とともに、国家安全保障戦略を争点に押し立てて、解散総選挙に打って出るであろう。選挙では対中宥和を唱えるリベラル勢力が敗れ、日本の政策軸が保守・ナショナリズムと積極財政に傾く可能性が強い。

安倍氏にない優位性

長期政権を可能にする条件

高市首相には先達者である安倍元首相にない3つの優位性があるので、長期政権化する可能性が強い。優位性とは(1)日本の稼ぐ力、(2)保守・ナショナリズムを正当化する現実、(3)ネット・SNSによる情報発信力、である。

まず、12年12月、第二次安倍政権発足時の日本の稼ぐ力は奈落の底にあった。2000年以降、十数年にわたって名目GDPは500兆円前後、法人企業利益は40兆円前後で低迷し、株式時価総額や税収は、10年前に比べ1~2割減少し、1ドル85円の超円高の下で日本企業の競争力は地に落ち、総力を結集した日の丸半導体エルピーダメモリは破綻した。雇用も10年間で5%減少した。安倍政権が投資や国民生活向上に振り向けることができる原資はまったくなかった。

それに対して高市政権船出の現在、アベノミクスの成功と円高是正により企業収益は2.5倍に急伸し、税収は40兆円から80兆円へと倍増し、株式時価総額は250兆円から1,100兆円と4倍強となり国民の富は激増している。政府には恒常的な税収の上振れ(年間6~10兆円)に加えて、米国国債保有の為替益40兆円、日銀ETF投資含み益50兆円、GPIF累積運用益166兆円など、巨額の隠れた投資原資もある。高市政権の船出がいかに投資余力に恵まれているかは、驚くほどである。

第二に安倍氏が主張したナショナリズム・保守主義は、それを正当化する現実が当時は見えておらず、安倍政権は終始厳しい批判に晒され続けた。第二次安倍政権誕生時、日中は尖閣で対立し、米国の態度は不明であった。靖国神社に参拝した安倍首相を米保守系新聞であるWSJまでが危険な国家主義者の登場とのキャンペーン記事を連載した。

中国は、「米中は日本軍国主義に対して共に戦ったが、日本の軍国主義復活に対しても共に戦うべきだ」と米国に呼びかけた。中国の南沙諸島の埋め立ても、中国国内における民族抑圧もロシアによるウクライナ侵略も見えていなかった。北朝鮮のミサイルも火遊びと軽視されていた。

国内では従軍慰安婦捏造報道を朝日新聞が自己批判(14年8月)する前であり、執拗にこの問題を取り上げた安倍氏を報道の自由に対する権力の介入と、メディアは一斉に攻撃していた。安倍氏の主張したナショナリズム・保守主義を正当化できる現実は何も見えていなかった。しかし高市政権誕生の今、日本の領土と国民の命を守る必要性は、ほぼすべての国民の前に明らかになっている。

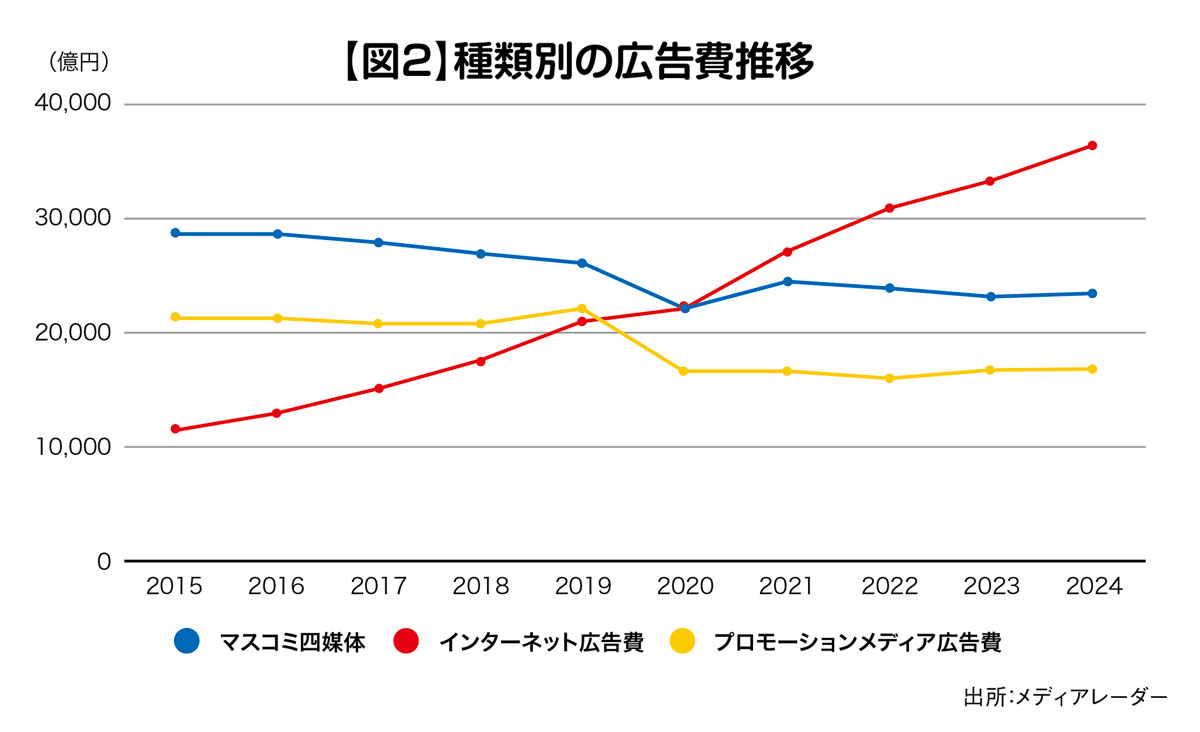

第三に情報発信・拡散における環境が劇的に変化した。12年当時、インターネットによる個人の情報発信は限られ、SNSの利用も普及しておらず、情報発信は圧倒的にマスコミ4媒体(テレビ・新聞・ラジオ・雑誌)が支配していた。しかし今日、インターネット広告はマスコミ4媒体を大きく凌駕し、マスメディアの影響力は顕著に低下した。政府も企業団体もSNSにより情報発信し、受け手である個人もそれに呼応する双方向チャンネルが確立している。

かつて存在していた情報格差はSNSの登場によって縮小し、既存メディアによる世論支配力は大きく弱まった。メディアに対する安倍氏の攻撃は、権力による言論統制と見なされてしまったが、今では対等なインターネット空間での論戦をすべての国民が観察できるようになった。米国でのトランプ政権の誕生も、先の参院選挙での保守系新興政党の躍進も、この情報環境の激変によって起きたものである。高市政権はマスメディアを通さずSNSにより直接、国民に呼びかけ始めている。

課題は潜在成長率の回復

カギは個人消費の引き上げ

26年の高市政権の課題は国民生活の向上、消費の回復により日本の潜在成長率を押し上げることである。というのはアベノミクスが道半ばで目的成就できていないからである。

アベノミクスは最も困難な企業の稼ぐ力を取り戻し、外国人投資家から非難されていた企業統治・コーポレートガバナンス改革を成し遂げた。だがしかし、国民生活はまったく改善していない。

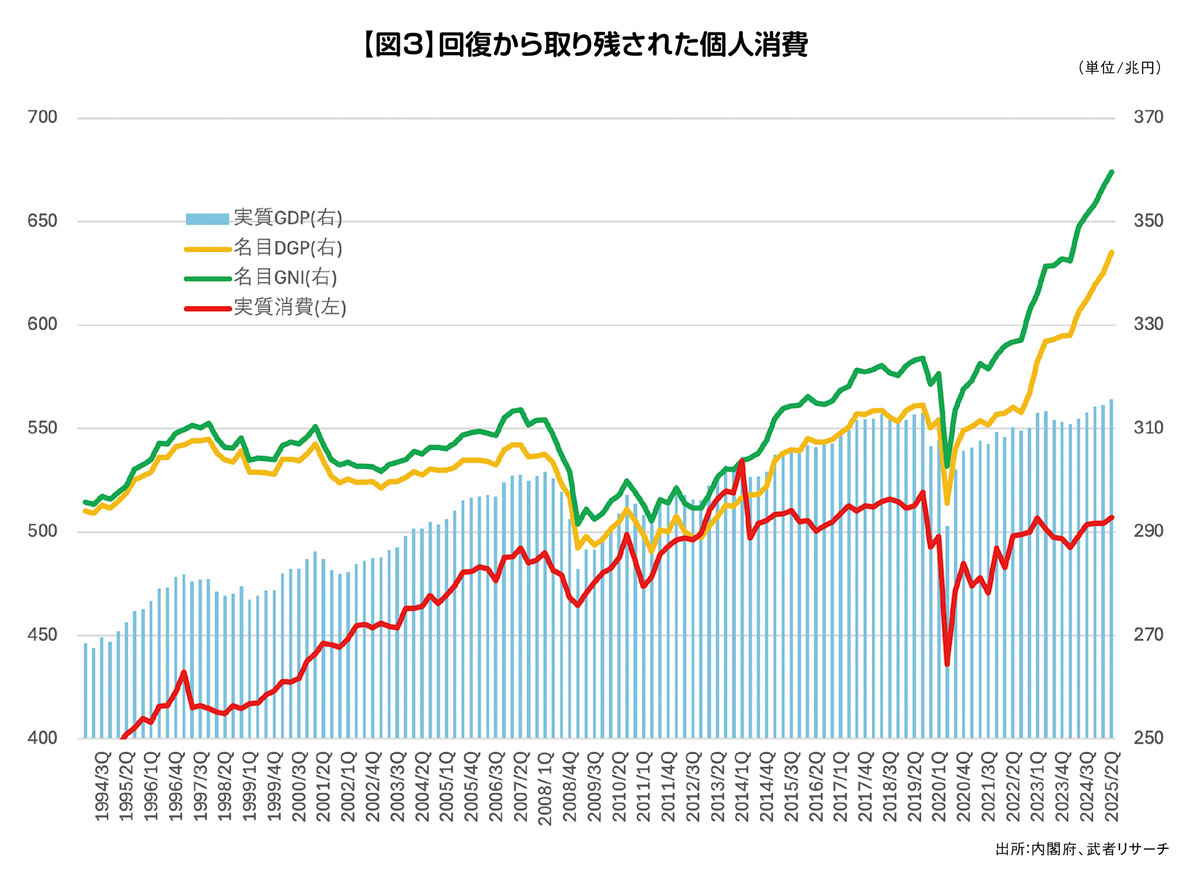

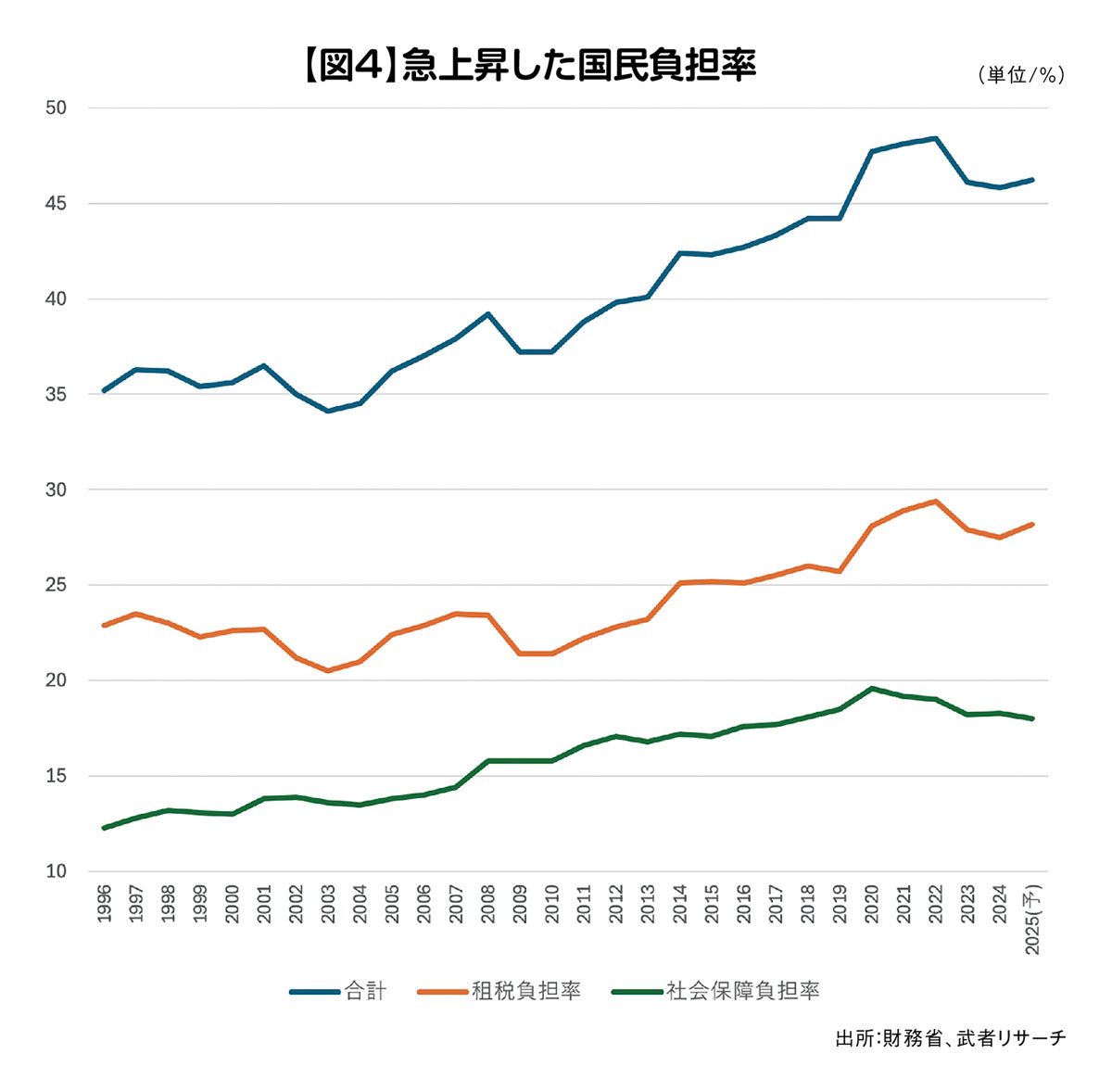

実質家計消費は14年1Q(消費税増税直前)以降10年以上にわたってマイナス状態が続き、直近でもピーク時比マイナス4%である。この10年間日本は生活水準において他国に大きく引き離されてしまった。主因は12年に成立した「社会保障と税の一体改革」により、社会保険料引き上げと2度の消費税増税を余儀なくされたためである。税に社会保険料を加えた国民負担率(対国民所得比)は11年の38.8%から22年の48.4%まで乱暴なほどに押し上げられた。加えて23年以降3~5%の賃金上昇率が定着しているが、インフレには追いつけず、実質賃金はマイナスのままである。

なぜ人々はこれほどの高負担を受け入れたのだろうか。それは今の日本に悲観主義思想が蔓延したためである。日本人は(1)米国による苛烈な日本たたき、超円高、中国・韓国・台湾の追撃、(2)過度の資産価格下落、(3)少子高齢化という悲運が重なり、「何をやってもダメだ、日本の将来は暗い」、という無気力感に突き落とされた。

財務省は悲観論を前提として、国民に高負担を受け入れさせてしまった。「少子高齢化で年金や社会保険の支出が高まる一方、働く人口は減っていく。十分な給付を続けるためには増税による財政基盤の強化が不可欠だ」という論理である。

しかし、ここにきて悲観論を覆すうれしい驚きが起きた。悲観主義では想定していなかったインフレが起き、円安もともなって名目GNI(名目GDP+海外所得)は4%の成長が定着し、日本に成長が戻ってきた。それが経済のアンバランス、つまり企業収益や税収、株価の顕著な回復と国民生活の疲弊というコントラストをもたらしている。

インフレにより税収は恒常的に大幅上振れを続け、日本の財政赤字(対GDP比)は24年2.05%(OECD推計)とG7で最小となっている。他方、税負担増による消費圧迫が最大の原因となり、日本のGDP成長率はG7で最低まで押し下げられている。

10月のIMF経済見通しは24年が米国の2.8%、ユーロ圏の0.9%に対して日本は0.1%、25年が米国の2.0%、ユーロ圏の1.2%に対して日本は1.1%、26年米国2.1%、ユーロ圏1.1%、日本0.6%である。財政収支の急速な改善と国民生活の疲弊の際立つコントラストが、今日の日本経済の最大の特徴といえる。

なぜ減税こそが決定的に重要なのか

高市政権の使命はこのアンバランスの是正にあるが、そのカギは減税である。なぜ減税なのか、それは第一に財政に余裕があり消費が著しく低迷しており、国民の不満が強まっていること、第二に減税は先進国における景気対策の世界標準であること、第三に減税は景気拡大と税収増をもたらすこと、が明白だからである。

そもそも減税を議論するとき、財政赤字増加と将来世代への借金の付け回しというデメリットのみが語られて、メリットがほとんど俎上に上ってこなかったのは不思議である。減税のメリットは、減税乗数と税収弾性値という2つの変数に依存する。減税乗数とは1の減税がどれだけ最終需要を生むかという変数で、経験的に2~3と見られている。

また税収弾性値とは1%のGDP成長率が何%税収を増やすかであり、財務省の公式見解はこれまで1.1、25年に1.2に修正されたが、著しく実態から乖離している。この点を指摘した日本維新の会前参院議員・柳ケ瀬裕文氏への政府答弁(25年2月4日)で、過去10年間の平均税収弾性値は3.23であることが明らかになった。

この2つの変数によって減税が経済と税収にどのような変化をもたらすのか、試算してみよう。仮に6兆円(対GDP比1%)減税すると、最終需要は12~18兆円、2~3%増加する。これに柳ケ瀬議員に対する政府答弁3.23を乗ずると、税収は6.46~9.69%増加する。25年の税収を80兆円と見積もると、26年の税収は5.17~7.75兆円増加すると計算される。つまり減税分はまるまる将来の税収増で回収できるのである。

経済がフル稼働状態で需給ギャップがない場合に、減税をすればインフレが高まるという懸念はもっともであるが、その場合には名目経済成長率が高まり、税収はさらに増加する。

積極財政のリスクとして金利上昇、イギリスにおけるトラスショックが引き合いに出される。しかし、その心配はまったくない。トラスショックは、経常収支対GDP比4%の赤字という著しい貯蓄不足国の英国で起きたこと、日本は経常黒字が対GDP比4%という世界有数の過剰貯蓄国で英国とは正反対のポジションにある。今、日本ではデフレ終焉と投資意欲(=資金需要)の復活が金利上昇を引き起こしているが、それは成長と株高をもたらす良い金利上昇である。

日本のルネサンスが始まる

賃金上昇に減税が加わると家計の可処分所得は大きく増加し消費が喚起される。またインフレと資産価格上昇によりアニマルスピリットが復活し、円安・米中対立の下で日本への投資・工場回帰が起きつつある。混迷が強まる米中欧に対して、政治の安定、絶好調の企業収益の下で、経済心理の大転換が起きている日本が、世界のブライトスポットになることはほぼ確実であろう。高市氏が主張する「世界の真ん中で咲き誇る日本」を国民が信じ始めるのにそう時間はかからないと考える。

<PROFILE>

武者陵司(むしゃ・りょうじ)

1973年横浜国立大学経済学部卒業後、大和証券に入社。88年大和総研アメリカでチーフアナリストとして米国のマクロ・ミクロ市場を調査。97年ドイツ証券調査部長兼チーフストラテジスト、2005年ドイツ証券副会長を経て、09年(株)武者リサーチを設立。21年9月までドイツ証券(株)アドバイザーを務める。日経電子版、日経産業新聞(眼光紙背)、WiLL、Voice、四国新聞社、月刊資本市場、投資経済、統計、外為どっとコム、幻冬舎ゴールドオンライン、週刊エコノミストなどにレポートやコラムを寄稿。テレビ朝日、BS11、日経CNBC、テレビ東京モーニングサテライト、BSフジプライムニュース、ストックボイス、ラジオNIKKEI、文化放送などにコメンテーターとして出演。

法人名

関連記事