再編完了で利益重視路線が鮮明に~「総合飲料メーカー」へ脱皮なるか(中)

コカ・コーラボトラーズジャパンホールディングス(株)

今後の統合には慎重姿勢か

※クリックで拡大

※クリックで拡大

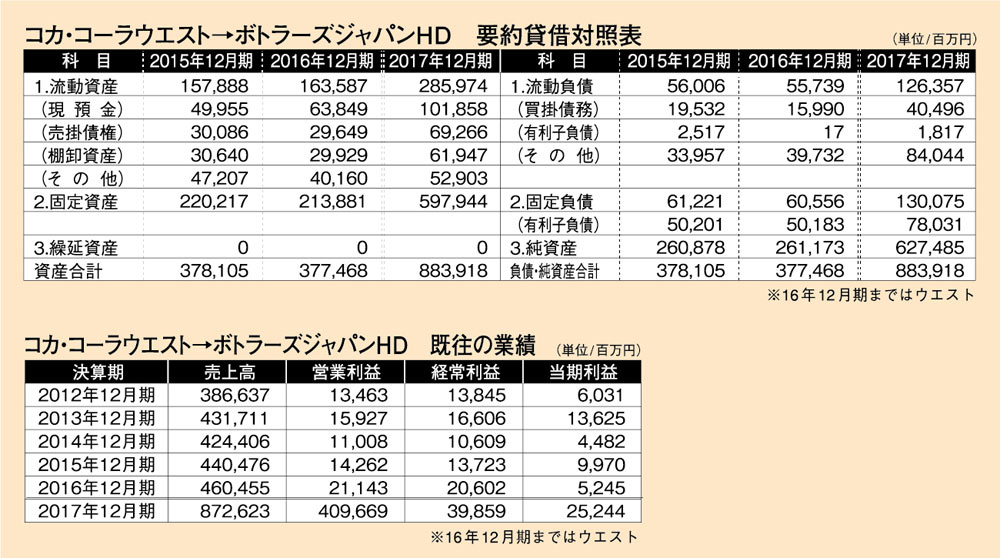

コカ・コーラボトラーズジャパンHDは国内コカ・コーラ販売量の約86%の販売量を占める巨大ボトラーとなった。残る約14%は、北海道、北陸、みちのく、沖縄の4社が担うことになる。上場している北海道コカ・コーラボトリングの業績を見てみると売上高560億円、営業利益22億5,800万円と好調だ。ボトラーとして独自路線を歩んでも相応の事業運営が可能であることの表れとなっている。

北九州コカ・コーラボトリング(後のウエスト社)の捉え方は違った。1999年の山陽コカ・コーラボトラーズ(株)(広島)との合併を口火に再編を主導したのは、肌を刺すような危機感があったからだ。米国コカ・コーラ社からは常にシェア拡大を求められた。自前で商品開発を行おうにも米国本社からさまざまな制約を受ける。加えて近年は市場成熟や販売チャネルの変化、市場規模に対して多すぎるプレイヤー数などが追い打ちをかける。経営トップとして統合を推し進めた故・末吉紀雄前社長は、とくに米国コカ・コーラ社に飲み込まれることを懸念し、統合を進め、路線を引き継いだ現社長・吉松民雄氏も南九州コカ・コーラボトリング(熊本)、四国コカ・コーラボトリング(香川)の子会社化を進めイースト社との統合を仕上げた。

現在、コカ・コーラボトラーズジャパンHDが画期的な商品開発ができるのは、世界3位の規模のボトラーに拡大したからにほかならない。米国コカ・コーラ社に対する相応の発言権や柔軟な商品開発力を手にした。当時、17社存在したボトラーのなかで現状を予見したのは北九州コカ・コーラボトラーズの経営陣のみではないか。読みの鋭さに加え、再編に不可欠な強固な財務体質を形成した収益力が下支えとなった。コカ・コーラボトラーズジャパンHDは統合によりほとんどのシェアを握ったことで、今後の拡大を急ぐ必要がなくなった。物流が異なる北海道、沖縄や人口減が予想される北陸、みちのくの統合は先方の出方や収益性を見極めながら慎重に進めることになりそうだ。

多様な商品でニーズを探る

※クリックで拡大

※クリックで拡大

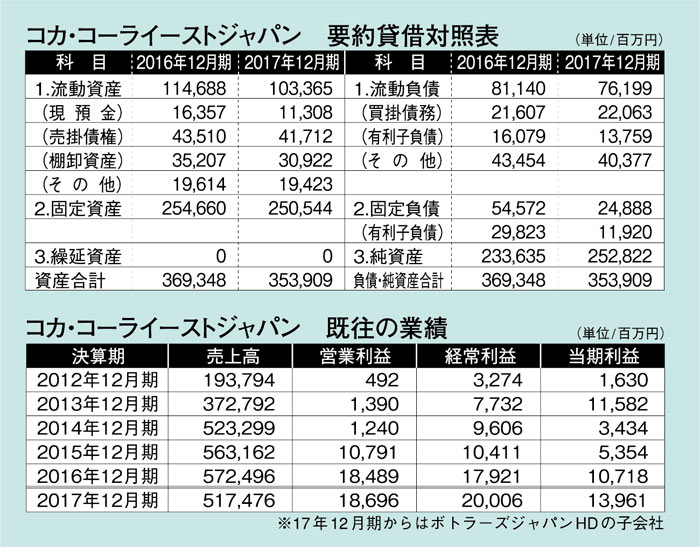

むしろ急がれるのは、現在の組織固めだ。先述の通り、統合初年度に合理化によって実質増益をはたした力量はすさまじい。しかし、イースト社とウエスト社の組織風土は水と油ほどに異なる。ウエスト社は優秀な財務体質と地域密着にこだわった人間臭い経営がもち味。イースト社は大消費地の首都圏を抑えているため販売量はウエスト社より14%も多かったが、収益性や財務体質などの総合力はウエスト社に劣り、傘下企業も多かった。また、筆頭株主は米国コカ・コーラで、経営陣にも米国のコカ・コーラカンパニーや日本コカ・コーラ出身者が存在し、米国本社の影響力が強かった。長期的な収益体制を確立するためにも本当の意味での組織統一が求められる。

ひとまず合併時に25社あったグループ企業は16社まで整理した。また、今年2月から3月にかけてTOBを実施。日本コカ・コーラに次ぐ大株主だった(株)リコーが保有する自社株約8.2%を購入した。北九州コカ・コーラボトリングの前身発足時にリコー創業者市村清氏が協力した時から長きにわたりリコーが大株主だったが、もはや同社は日本最大のボトラーとなった。リコーとしても成長分野への投資が必要な時期にきており両者の思惑が一致した。

(つづく)

【鹿島譲二】

<COMPANY INFORMATION>

代 表:吉松民雄ほか1名

所在地:東京都港区赤坂9-7-1

登記上:福岡市東区箱崎7-9-66

設 立:1960年12月

資本金:152億3,199万円

売上高:(17/12連結)8,726億2,300万円(第2四半期より合算)

関連記事