【建設業界水面下レポート(1)】吉川工務店・吉祥開発M&A データ・マックスの試算では15億円か?

-

-

西部ガス、吉川工務店・吉祥開発の買収を発表

西部ガスによる吉川工務店・吉祥開発の買収の件は既報した通りである。

西部ガスによる吉川工務店・吉祥開発の買収の件は既報した通りである。吉川工務店(本社:福岡市中央区)は1958年の設立で、地場中堅ゼネコンの一翼を担ってきた。現社長・吉川啓二氏は1994年に2代目を継承して現在、64歳である。

ここで「どうして業績が絶好調なのに会社を売却したのか?」という疑問が生じる。実際、吉川氏と親しい同年代で同業の経営者たちは「どうして吉川さんは会社を手放したのであろうか?」と驚きの声をあげる。

冷静に注目していれば今回のM&A劇は必然だったことがよくわかる。(1)まず吉川社長自身の健康問題、(2)まだ64歳であるが、後継者が定まらない、(3)業績が絶好調の時が売り時、(4)買い先は安心して任される西部ガスという存在などの要因が絡んだことで成立したとみる。

聞くところによると吉川社長自らが西部ガスに出かけて今回のM&A案件をもち込んだようだ。「なぜ、売り渡す気になったのか」という決断の歴史的な背景は後述するとして、やはり過去における西部ガスのM&Aの実績に吉川社長が安堵したからである。

長きにわたった冬の陣、危機的状況に直面

吉川工務店は地場ゼネコン同様、マンション(分譲・賃貸)工事が主体で、第一交通産業のマンション工事などを積極的に請けてきた。たまには官需(福岡市工事)を受注することもあったが、別に同社独自の受注戦略はもち合わせていなかった。

当時の受注回収は厳しく、引き渡しまでには30~50%の回収を行っているが、最終的には残り分を手形回収するというのが基本であった。だから得意先のデベロッパーが倒産すれば建設会社は致命的な打撃を受ける運命を背負っていたのである(最近、銀行の融資スタイルも変化して月々の出来高を支払うことが主流になりつつある)。

そういう不良債権のリスクがありつつも、粗利益は7~8%で推移していた。まさにやってられないビジネスであった。2008年にはリーマン・ショックの影響を真正面から受けた。得意先のディックス・クロキが倒産、焦げ付き額(6,000万円強)そのものよりも吉川工務店とディックス・クロキとの関係があまりにも緊密だったために「ヨシカワは必ず連鎖する」という情報が流れた。吉川社長もこの風評を打ち消すために東奔西走した。

「これは面倒なことになったわい」と眠れない夜を幾十度、過ごした。この厳しい局面のなかで「会社を畳もうか?」という誘惑に駆られることもあったようだ。3~4年、悶々とした期間を過ごした。永い冬の陣を耐え抜くことができれば必ず春が訪れる。

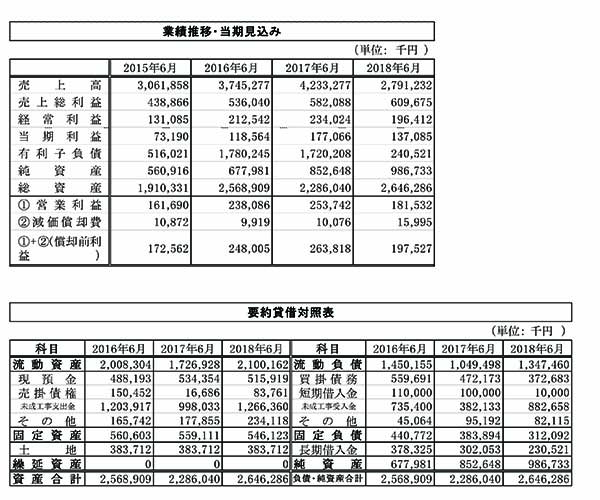

2013年の粗利が7.99%だったのが、翌期には8.43%と好転した。加えて15年期には14.33%と大幅に改善した。

2015年を境に急ピッチで業績が上がってきた。人手不足の影響で、施主と請け負う立場(デベと建設会社)の力関係が逆転したのである。表現を換えると、「得意先(お金を払う側)が、仕事を請けてください」と頼んでくるようになったのだ。過去に一時的な逆転現象が生じたことはあっただろう。だが2015年以降、5年以上も頭を下げて営業しなくとも仕事が転がってくる「現世天国」の続行は前代未聞であった。この恩恵を被れるのも吉川社長が信念をもって企業の存続に傾倒してきた結果なのである。

もう二度と到来しない激春=桜満開の経営環境

弊社の記事でしばしば≪別次元への飛躍≫という表現を用いている。吉川工務店の場合も然りである。まず業績推移を検証しよう。15年期に粗利14.33%を記録したと述べた。それ以降、粗利額はうなぎ登りに増えている。18年期には売上を落としても粗利額は膨張し粗利17%を叩き出しているのには驚く。ちなみに18年期は仕掛工事の都合で完工高を落としているが19年期は40億円を突破する予定である。

当期利益(税引き後利益)の推移も検証してみよう。15年期7,319万円、1億1,856万4千円、1億7,706万6千円、1億3,708万5千円と急増益をはたしている。恐らく同社も含み赤字資産を隠していたはずである。その含み損は15年期には完全に一掃している。16年期から形成逆転となった。いかに節税するかに頭を痛め始めたのだ。嬉しい悲鳴である。

そのほかの指数を拾ってみると15年期借入額5億1,602万1千円から18年期2億4,052万1千円と半額状態になっている。また純資産(自己資本)の変動は15年期5億6,091万6千円から18年期9億8,673万3千円と4億円以上増えている勘定だ。1期平均1億円増えていることになる。これは経営努力というより桜満開の効果である。まさに吉川工務店は≪別次元へ≫突入した。ここで吉川社長は決断を下した。「この激春は二度と来ない。必ず凄い揺り戻しがやってくる」と確信したのだ。

15億円の売買か?

吉川社長は密かに、かつ迅速に買主を探した。探したというより最初から西部ガスに狙いを定めていた。もちろん、売買価格が明示されるはずがないので、データ・マックス試算で発表するしか道はない。まず結論を述べる。今回のM&Aの取引価格は15億円前後と判定する。15億円+アルファであろう。

評価額の基本は純資産が10億円からスタート。あと含み資産=不動産含みが主体になる(不動産名義吉祥開発も含む)が5億円で合計15億円という価格になる。あとは西部ガスがいくらプラスアルファをつけるかであるが、16億円は超えないと判断している。吉川社長の企業売却の英断は、過去の苦しい時代を経験したことに基づいているのだ。ゼネコン経営者の皆様方!!吉川社長の明断を見習おう!!

※クリックで拡大 【麓 由哉】

関連記事

2024年5月5日 06:002024年5月2日 15:452024年5月2日 11:30

2024年5月5日 06:002024年5月2日 15:452024年5月2日 11:30 2024年5月2日 18:002024年5月2日 17:502024年5月1日 15:00

2024年5月2日 18:002024年5月2日 17:502024年5月1日 15:00 2024年5月11日 06:00

2024年5月11日 06:00 -

西部ガスによる吉川工務店・吉祥開発の買収の件は

西部ガスによる吉川工務店・吉祥開発の買収の件は

【PR】

最近の人気記事

まちかど風景

- 優良企業を集めた求人サイト

-

Premium Search 求人を探す

Premium Search 求人を探す

- 業界注目!特集

-

産廃処理最前線

産廃処理最前線

サステナブルな社会を目指す

- MAX WORLD監修

-

パーム油やPKSの情報を発信

パーム油やPKSの情報を発信

パームエナジーニュース