オンライン拡大による影響

アメリカではアマゾンがリアル高質スーパーマーケットのホールフーズ・マーケットを買収したのに合わせて、全国の有力スーパーが一斉に宅配とカーブサイドピックアップという顧客の手間を小さくするシステムを導入した。

アメリカではアマゾンがリアル高質スーパーマーケットのホールフーズ・マーケットを買収したのに合わせて、全国の有力スーパーが一斉に宅配とカーブサイドピックアップという顧客の手間を小さくするシステムを導入した。

我が国でも、イオンなどの大手スーパーがオンラインを利用した新たな試みに取り組む。もちろん、ラストワンマイルという最もコストのかかる試みがたやすく成功するとは言いがたい。しかし、新たに始まる1つの動きが、その周辺に大きな影響をおよぼす例は分野を問わず少なくない。

オンラインリテールの特徴は無限の商圏だ。全国が商圏となれば、在庫も品目もふんだんに用意できる。各地に大型の配送施設が必要だが、新型の倉庫は従来型と違ってシステムも簡素化され、工期も極めて短い。ロボット中心のストック、配送システムだからオペレーションコストの面でも従来型より優位だ。ただし、大きな投資が必要となる。

オンラインリテールで最も大きいメリットは、広範囲の顧客情報を短時間で手にできることだ。それによる販売予測は、リアル店舗に比べてはるかに優位となる。リアル店舗はオンラインリテールの広がりに比例してその影響を受ける。

▼おすすめ記事

関西スーパー争奪戦の異様~H2Oとオーケーは異なる買収方式で比較困難(前)

小売の損益分岐売上は高い。市場の拡大も人口減により期待できないから、オンラインによる売上への影響がたとえ数%でも極めて深刻な状況に陥る。対策を立てることは喫緊の課題だが、自らもオンラインに参入する以外、妙手は見つからない。この新たな難題は卸にも大きく影響するはずだ。

九州卸の雄・ヤマエ久野の立ち位置と選択肢

卸は利益の薄い業態である。その大きな要因は粗利益率の低さにある。粗利率の低い企業が生き残るには売上の規模に頼るしかない。だから、卸の統合は幾度となく繰り返され、売上の極大化を志向してきた。しかし、今となってはその戦略も危うい。

【表1】は大手卸の直近5年間の数値の変化である。市場の伸びに沿った数値は確保しているものの、各社のシェアはほとんど変化していない。利益率も低いまま。それは業界全体の構造的なものでもある。端的にいえば経営の袋小路だ。

別の見方をすれば、上位6社の合計シェアが20%に届いていないから、M&Aによる売上の拡大に道がないとはいえない。しかし、それを実現するには相当のコストとそれなりの将来展望が必要だ。オンラインリテールの伸長を横目に、どちらかというと投資効率が良くない業態に積極的に投資するのは経営にとって荷が重い。

九州を代表する大手卸・ヤマエ久野の数値が物語るのは、メインの食品卸の将来の不安だ。大手並みの伸びは確保しているが、突出しているわけではない。むしろ、関連企業の伸びが大きい。

主業の飲食品卸は、足元の九州も市場性から見て大きな伸びは期待できない。結果として、ヤマエ久野が視野に入れるのは大きな市場をもつ関東になるが、そこには独立系、商社系の大手がひしめく。その壁を乗り越え、シェアを確保するのは容易でない。

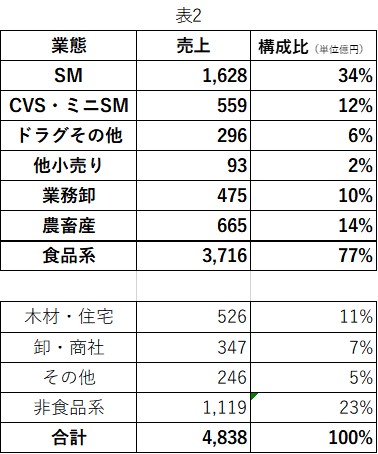

次に、ヤマエ久野の業態別クライアントを見てみよう。【表2】はヤマエ久野の業態別の売上である。

主力のSM(スーパーマーケット)やCVS(コンビニエンスストア)では、すでにオーバーストアによる店舗の数的限界が見えている。当然、今後の数値は楽観できない。このため、メインの飲食卸以外の新たな収益分野を開拓できないと将来は厳しい。

(つづく)

【神戸彲】

法人名

関連記事