1971年体制の終焉、ドル一強時代の始まりか(1)米国経済の突出(前)

NetIB‐Newsでは、(株)武者リサーチの「ストラテジーブレティン」を掲載している。

今回は10月25日発刊の第342号「1971年体制の終焉、ドル一強時代の始まりか(1)混沌の世界・米国ペシミズムと米経済の突出した強さ」を紹介する。

(1)世界の混沌と高まる米国ペシミズム

世界は混沌の度を強めている。米中対立と中国による台湾進攻の可能性の高まり、ロシアによるウクライナ侵略、ハマスによるイスラエル攻撃とイスラエルの反撃など、戦後の民主主義、国際法に基づく国際秩序は灰燼に帰しつつある。オバマ政権が米国は世界の警察官の任には堪えられないと言い、トランプ政権はMAGAを唱えて同盟軽視を強めた。中国が異例のスピードで軍事増強を進めるなかで、米国防衛予算は、米ソ冷戦末期のレーガン時代の対GDP比7.7%から2022年には3.6%と半減した。

この米国の急速なプレゼンスの低下が、世界混沌の最大の理由であることは、論を待たない。また米国内では中間層の没落と分断、左右の対立、共和・民主両党内での求心力の低下と議会の機能不全化、など2024年大統領選挙を前に、政治の不透明性が高まっている。米国衰弱論はますます力を増している。それはドル価値の低下見通しに結び付く。米国株価の国際比較から見た割高さ、ビットコインやネット上ではやされて急騰するMeme(ミーム株など一部市場の投機化などから米国株式バブル崩壊論ことに日本や欧州では根強く存在し、米国悲観論を強めている。それは中国、ロシア、イラン、北朝鮮などの専制国家を増長させ、世界経済の将来展望をも暗くする。

(2)米国経済の突出した強さと金利上昇

米国経済の突出した強さ

このような蔓延する悲観論に対して、大きく食い違っているものが米国経済の突出した強さである。たとえば過去1年余りの間にFRBはFFレートを合計で5と過去最速ペースで利上げをしたが、米国経済はまったく失速の気配がない。

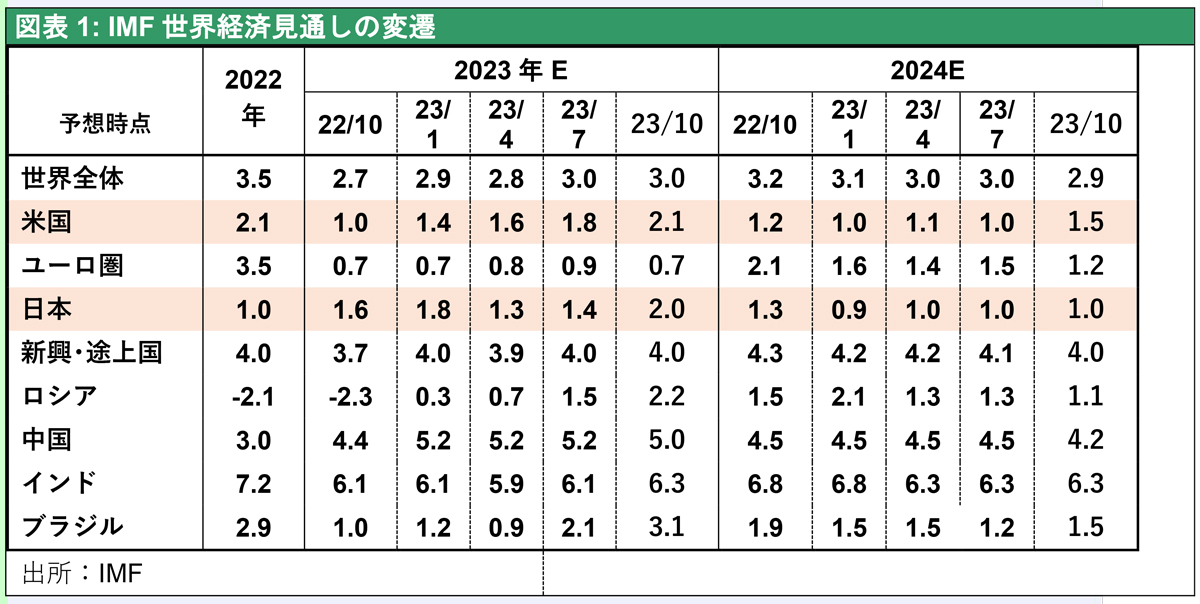

それどころかIMFによる2023年の米国経済見通しは、11年前の11.0%から直近では22.1%へと倍に引き上げられている。欧州経済や中国経済が顕著に減速するなかで、米国経済の強さが際立っている。その強さの根底には米国で進行する新産業革命と企業の稼ぐ力の向上があると考えられる。最大の牽引者はGDPの77%を占める消費である。雇用が堅調で家計の賃金収入が増加し続け、それが消費を押し上げているのである。

雇用は過去の利上げ局面である2000年ITバブル崩壊時や、2008年のリーマン・ショック時とは大きく異なり、情報を除く全産業で力強く増加している。かつてない「消費増⇔雇用増」の好循環が成立しているようである。それを支えているものが、堅調な企業収益、抑制されている労働分配率、増加が続く企業部門のフリーキャッシュフローである。政府による社会保険支援増額、さらに、Chips法、IRA(インフレ抑制法)による産業支援など財政需要増加も寄与している。

今回利上げの特異性

米国長期金利が一時5.5%へと急上昇上昇したことが、市場参加者の懸念要因になっている。物価上昇率が顕著に低下しているなかでの名目金利の急上昇により、実質金利は15年ぶりの高水準に押し上げられた。実質金利上昇は株式市場やリスクテイクにとって最大級の懸念要因であり、市場が不安定化するのは当然であろう。

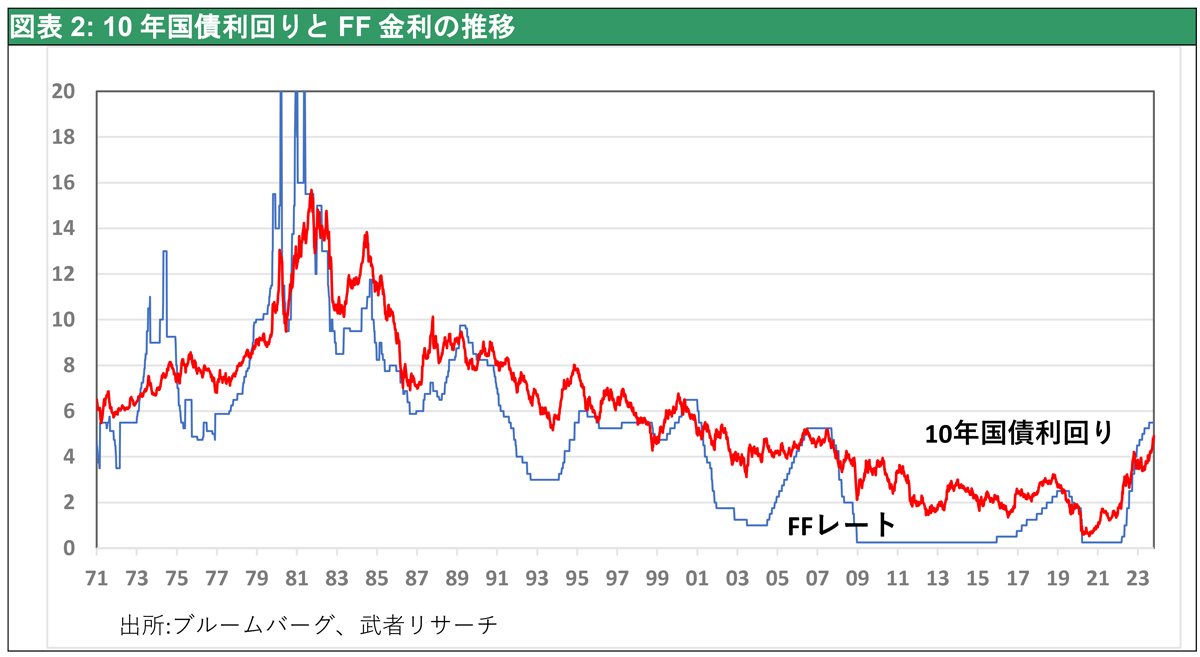

このように引き上げられたFF金利水準に長期金利が後追いするかたちで上昇し、逆イールド状態がフラット化する現象というのは、1980年のボルカーショック以来初めてのことである。図表2で明らかなように、これまでの長短金利のフラット化は、金融引き締めによる景気悪化で短期金利が引き下げられることで実現してきた。この特異の長期金利の上昇は何を意味しているのだろうか。ボルカー当時も今回も中央銀行の狙いがわからなくなった市場が中央銀行のタカ派度の強さに追随するかたちで、長期金利が上昇したものと考えられよう。どちらの場合も市場は中央銀行の真意を探しあぐねていたのである。

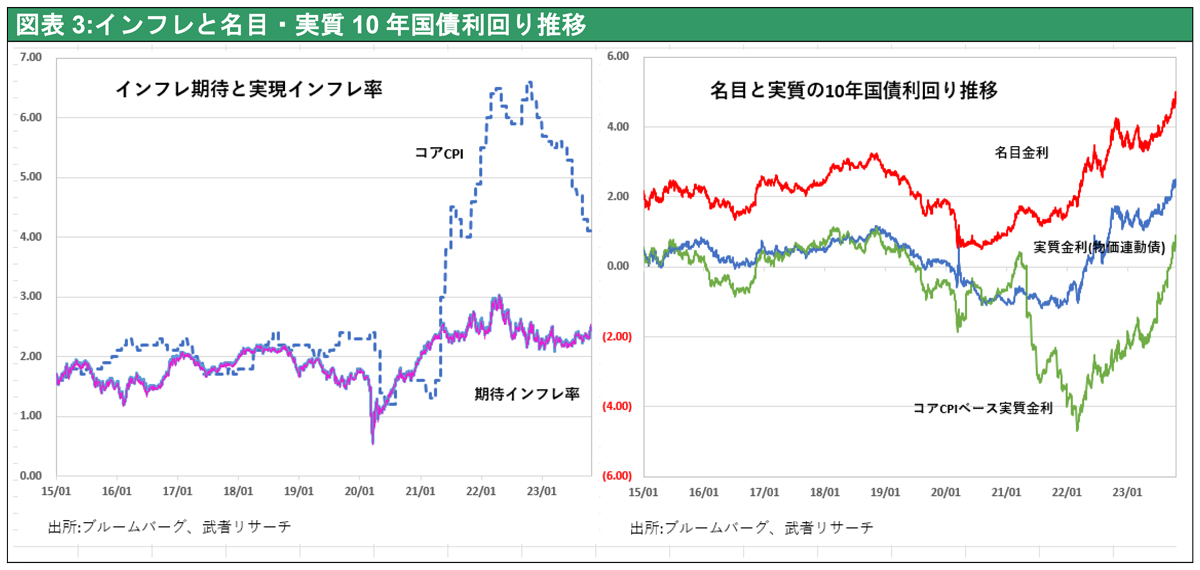

ただしボルカー当時と今回で決定的に異なるのはインフレの深刻さである。10%超のインフレが2年以上にわたって続いたボルカー時代に対して、今回のCPI上昇は限定的であった。2022年6月のピーク9.1%から今年9月は3.7%に急低下した。FRBが最も注目する平均時給(AHE) は9月は前年比では4.2%だが、3カ月前比では3.3%、前月比では2.5%(いずれも年率換算)と大きく鎮静化している。また図表3に見るように、金融市場が織り込んでいる期待インフレ率(名目10年債利回り-物価連動債利回り)は、ここ2年間の物価乱高下にほとんど影響されず、2.5%プラスマイナス0.5%と安定して推移している。つまり市場は鼻からこの間のインフレはサプライチェーンの混乱やウクライナ戦争による一時的なものとみなし続け、それはほぼ正しかったのである。この点で武者リサーチの観測は一貫して正しかった。

(つづく)

関連キーワード

関連記事